به گزارش صدایبورس، در ایران تب برخی صحبت ها و موضوعات در تمامی مسائل معمولا چند صباحی بالا میرود و گاه به مرحله بحرانی ۳۹ درجه نیز میرسد اما پس از مدتی به بوته فراموشی سپرده میشود.

شاید در کمتر کشوری به اندازه کشور ما وقت با ارزش بر سر مجادلات، برنامه ریزی و نظریه پردازی هدر می رود و علت اصلی آن هم مربوط به موازی کاری ها در سطح کلان است که سال ها است تکرار می شود.به عنوان مثال، این روزها بحث عرضه اولیه سهام در ایران گاهی به تب ۳۹ درجه مدیران بورسی بدل میشود ولی موانع موجود در این خصوص به حدی است که این تب تنها به لرز بازار منجر میشود.

در سالیان گذشته تجربه تخصیص عرضه های اولیه به مردم عادی موفق نبوده است. از تجربیات ادوار گذشته میتوان به نبود آگاهی و دانش کافی در سال ۹۹ اشاره کرد که در نتیجه افرادی وارد بازار سرمایه شدند و بحران معروف بورس آغاز شد.

ناگفته نماند سال گذشته در زمان ریاست عشقی بر سازمان بورس و اوراق بهادار، فعالان بازار سرمایه خواستار توقف عرضه های اولیه در بورس و فرابورس ایران شدند که با دستور رئیس وقت سازمان این اتفاق رقم خورد.

این در حالی است که حجتالله صیدی، که بیش از دوماه است که سکاندار سازمان بورس و اوراق بهادارشده است بر تداوم عرضه های اولیه تاکید دارد و آن را اقدام مناسبی می داند. وی در مصاحبه چند روز گذشته خود اعلام کرد: بورس و فرابورس، لیست خوبی از شرکتهای آماده برای عرضه اولیه دارند. از مدیران بورسها خواستهشد که عرضهها را اولویتبندی کنند و طی یک زمانبندی، عرضه مستمری صورت بگیرد. بورس و فرابورس میبایست بهطور متوسط هفتهای یک یا دو عرضه داشته باشند تا بازار بزرگتر و ارزش واقعی شرکتها روشن شود و ریسک کاهش یابد.

اما موضوعی که در عرضه های اولیه به چشم می خورد شیوه عرضه IPO ها است که این روزها بیشتر مورد توجه قرار میگیرد به طوری که رحیم زارع، سخنگوی کمیسیون تلفیق بودجه ۱۴۰۴ نیز با آن در توییتر واکنش نشان داده و از گلایه مردم از سازمان بورس اشاره می کند و خواستار تغییر روش تخصیص عرضههای اولیه به صندوقها شده است . به گفته وی سود عرضههای اولیه با قیمت مناسب باید نصیب مردم شود.

اما نکته قابل توجه در عرضه های اولیه این است که به صورت کلی روش عرضه اولیه به عموم و صندوق ها هرکدام دارای مزایا و معایبی است که میتوان آن را مرتبط با نهاد ناظر و ارزندگی سهام قابل عرضه دانست. به عنوان مثال عرضه به عموم مردم میتواند وظایف نهاد ناظر و شرکت را بالا ببرد. چرا که در این روش تعداد بالای سهام به عموم عرضه میشود و نظارت بر آن کار دشواری خواهد بود.

آن سوی سکه بدان گونه است که در روش عرضه به صندوقها، تعداد بالایی درگیر آن نمیشوند و نظارت و شفافیت دقیق تری در این روش صورت میگیرد. شاید دلیل اینکه شرکت ها تمایل به عرضه توسط صندوق ها دارند این است که جواب بهتری در آن نهفته است.

نهاد ناظر میتواند بسته به شرایط سهام و ارزندگی شرکت آن را عرضه کند. به عنوان مثال نهاد با ارزشگذاری سهام یک شرکت میتواند به این نتیجه برسد که سهم ارزنده است یا خیر. اگر سهم ارزنده بود آن را به صورت عمومی عرضه کند و اگر ارزندگی در آن وجود نداشت آن را به صندوق اختصاص دهد.

حال باید منتظر ماند و دید نگاه فعالان و سهامداران به تخصیص عرضه های اولیه به صندوق ها چگونه خواهد بود.

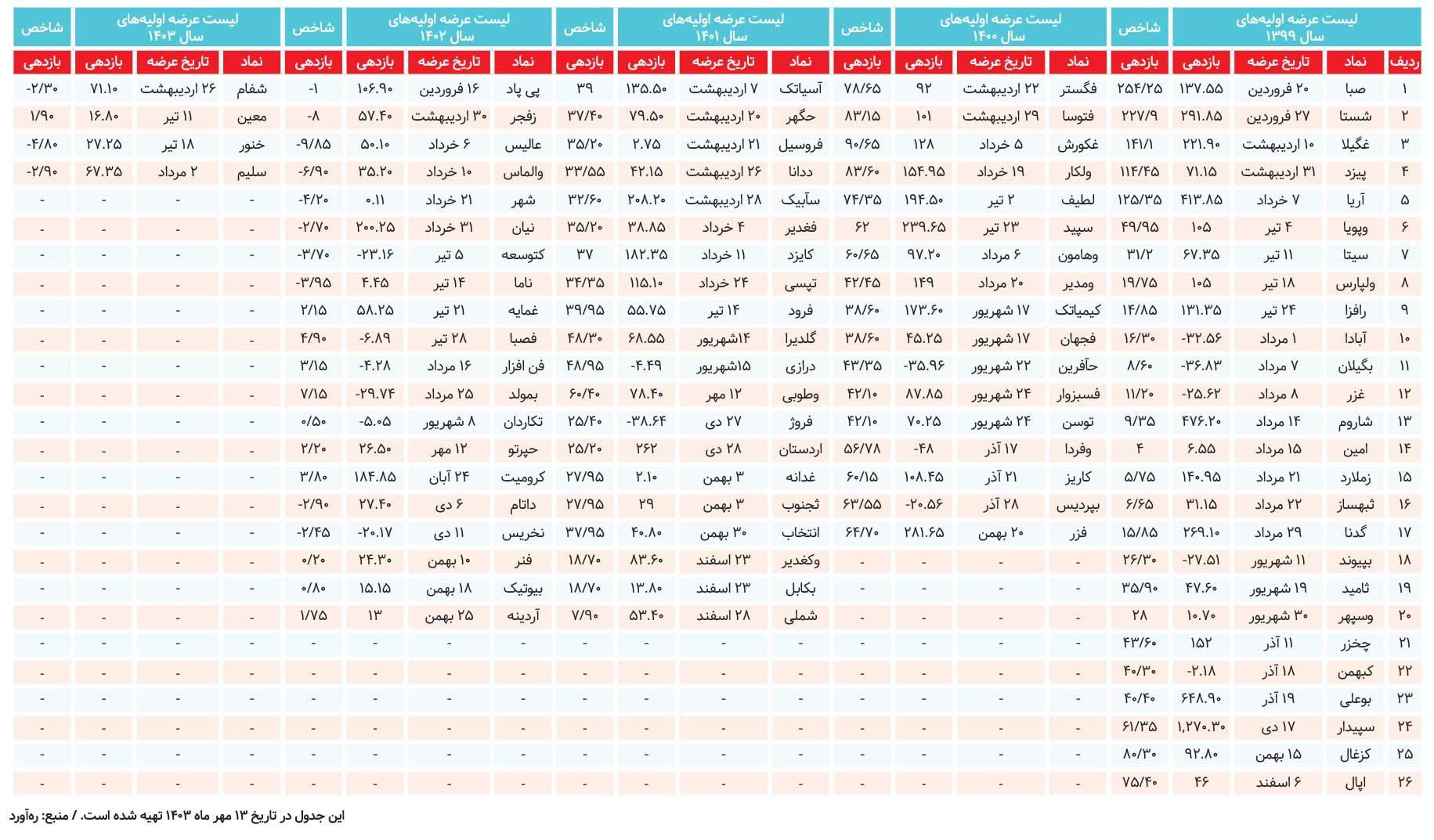

در جدول زیر لیست عرضه های اولیه با بازدهی آن ها نسبت به شاخص آورده شده است. این نکته حائز اهمیت است که نماد های عرضه شده از سال ۱۳۹۹ بازدهی نسبتا مناسبی را داشته و با این حال، کارشناسان حال و هوای بازار IPO را مثبت ارزیابی میکنند: