صندوقهای سرمایهگذاری یکی از بهترین روشهای سرمایهگذاری غیر مستقیم در بازار سرمایه است و یکی از انواع صندوقهای سرمایهگذاری، صندوقهای سرمایهگذاری "سهامی" است. صندوقهای سهامی نیز خود به چندین بخش تقسیم میشوند که صندوقهای "اهرمی" یکی از انواع آن بشمار می رود. طی چند سال اخیر معاملات صندوقهای اهرمی بین سرمایهگذاران رواج مناسبی پیدا کرده است و هماکنون میتوان اذعان داشت که صندوقهای اهرمی پرمعاملهترین و پرطرفدارترین نوع صندوقهای سهامی در بازار سرمایه کشور هستند. واحدهای سرمایهگذاری صندوقهای اهرمی به دو نوع "واحدهای عادی و ممتاز" تقسیمبندی میشوند.

- واحدهای سرمایهگذاری عادی صندوقهای اهرمی همانند صندوقهای درآمد ثابت عمل میکنند و دارای سود ثابت و تضمین شده و این نوع واحدها به صورت صدور و ابطالی است.

- واحدهای سرمایهگذاری ممتاز صندوقهای اهرمی به دو نوع ممتاز خاص و ممتاز عام تقسیم میشوند. واحدهای ممتاز خاص در اختیار موسسین صندوق قرار دارد و قابلیت خرید و فروش را دارا نمیباشد. واحدهای ممتاز عادی این نوع صندوقها، همان واحدهایی هستندکه توسط سرمایهگذاران در بازار سرمایه خرید و فروش میشود. این نوع واحدها سود تضمین شده ندارد و در واقع به صورت اهرم برای دارنده آن ایفای نقش میکند.

ماهیت اهرمی این صندوقها از بخش واحدهای عادی نشات میگیرد؛ به این صورت که این واحدها نقش تامین مالی (با نرخ سود مشخص) را برای واحدهای ممتاز ایفا میکنند و به سرمایهگذاری آنها قابلیت سود و زیان اهرمی میبخشند.

در صورتیکه سود سالانه واحدهای عادی صندوقهای اهرمی کمتر از سود تضمین شده باشد، این کسری از طریق واحدهای ممتاز تأمین میشود و در صورتی که سود صندوق بیشتر از صندوق تضمین شده باشد، واحدهای عادی منفعتی از این مورد نمیبرند و مازاد سود متعلق به دارندگان واحدهای ممتاز میباشد.درواقع واحدهای عادی این صندوقها بسته به شرایط بازار، بازدهی بین ۲۰ تا ۳۰ درصدی کسب میکنند که تضمین این سود توسط دارندگان واحدهای ممتاز انجام میشود. درصورتی که صندوق بتواند با پرتفوی خود بیشتر از ۳۰ درصد بازدهی کسب کند. در صورت کسب بیش از ۳۰ درصد بازدهی توسط صندوق، بازدهی مازاد بر ۳۰درصد به دارندگان واحدهای ممتاز تعلق میگیرد و درصورتی که پرتفوی صندوق کمتر از ۲۰ درصد بازدهی داشته باشد، تضمین سود ۲۰ درصدی واحدهای عادی از محل دارایی واحدهای ممتاز انجام میشود.صندوقهای اهرمی از ابتدای فعالیت خود تاکنون با حبابهای بالایی همراه بودهاند و این موضوع همواره خرید آنها را با ریسک زیادی همراه میکند.درخصوص ضریب اهرمی که نسبت اهرمی بودن سرمایه، "دارندگان واحدهای ممتاز" را نشان میدهد، درصورتی که ضریب اهرمی صندوقی ۲ باشد، به این صورت است که دارندگان واحدهای ممتاز این صندوق میتوانند با دوبرابر سرمایه خود در سود و زیان صندوق سهیم باشند.بالاتر بودن ضریب اهرمی نشاندهنده ریسک بیشتر صندوق خواهد بود و واحدهای آن صندوق قابلیت نوسانپذیری بیشتری را به واحدهای ممتاز آن صندوق دارا است.در حالحاضر در بازار سرمایه کشور پنج صندوق اهرمی کاریزما، موج فیروزه، شتاب آگاه، جهش فارابی و مفید در حال معامله میباشند و دو صندوق اهرمی نارنج و بیدار نیز در حال طی کردن مراحل پذیرهنویسی هستند.

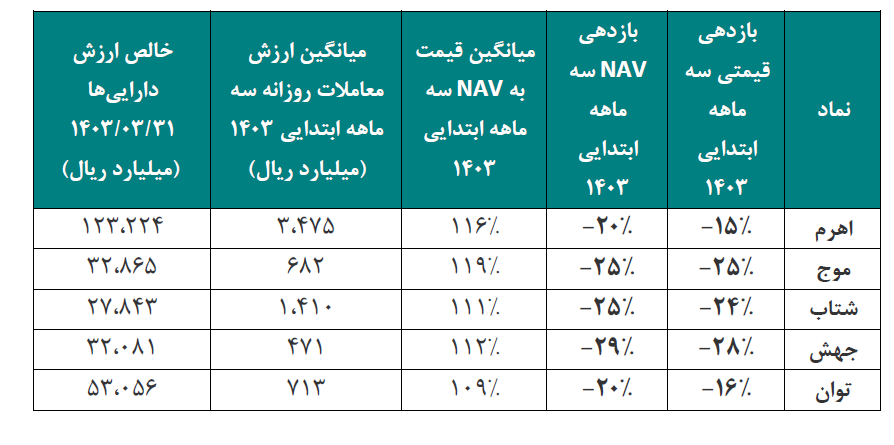

در جدول ذیل خلاصهای از عملکرد صندوقهای اهرمی طی سهماهه ابتدایی سال ۱۴۰۳ مشاهده میشود.

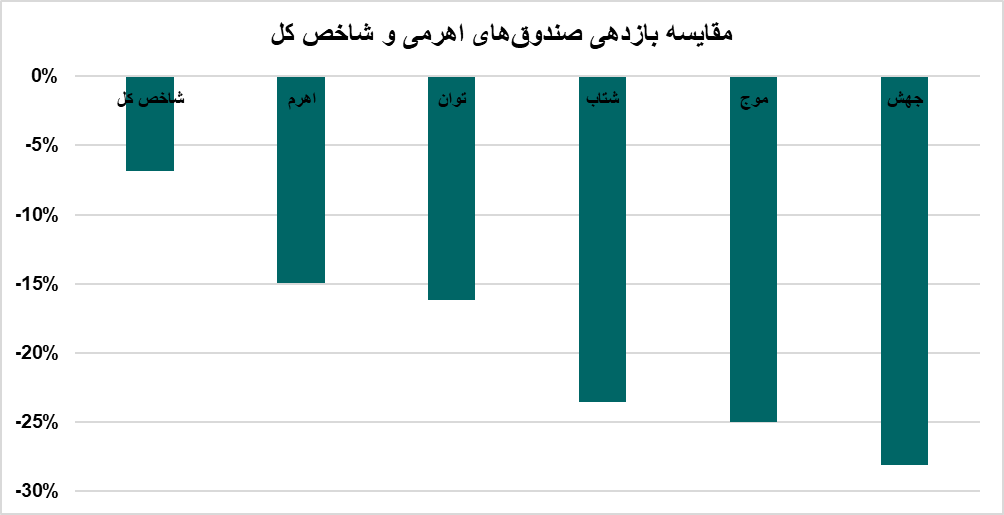

همانطور که در جدول فوق مشاهده میشود، تمامی صندوقهای اهرمی بازار سرمایه طی سهماهه ابتدایی سال ۱۴۰۳ با بازدهی منفی قیمتی همراه بودهاند بهصورتیکه کمترین افت مربوط به صندوق اهرم با ۱۵ درصد و بیشترین افت نیز مربوط به صندوق جهش با ۲۸ درصد نزول بوده است. از لحاظ افت NAV ابطال این صندوقها نیز، کمترین افت مربوط به صندوق توان با ۲۰ درصد و بیشترین افت مربوط به صندوق جهش با ۲۹ درصد نزول بوده است. از لحاظ بررسی میزان حباب اسمی این صندوقها، میانگین بیشترین حباب طی سهماهه ابتدایی سال ۱۴۰۳ مربوط به صندوق موج با ۱۹ درصد حباب اسمی و کمترین حباب نیز مربوط به صندوق توان با ۹ درصد حباب میباشد. در تاریخ ۳۱ خرداد سال ۱۴۰۳، بزرگترین صندوق اهرمی بازار سرمایه کشور، صندوق اهرمی کاریزما با خالص ارزش داراییهای حدود ۱۲۳،۲۲۴ میلیارد ریال و کوچکترین صندوق اهرمی نیز صندوق اهرمی شتاب با خالص ارزش داراییهای ۲۷،۸۴۳ میلیارد ریال بوده است. از لحاظ معاملاتی نیز در جدول فوق مشخص میباشد که صندوق اهرم با میانگین معاملات ۳،۴۷۵ میلیارد ریال بهصورت روزانه دارای بیشترین ارزش معاملات و صندوق جهش با ۴۷۱ میلیارد ریال، دارای کمترین ارزش معاملات روزانه در میان صندوقهای اهرمی بودهاند. نکته قابل توجه در این مورد در خصوص صندوق شتاب میباشد. این صندوق با اینکه از لحاظ خالص ارزش داراییها کوچکترین صندوق اهرمی هستند، اما از لحاظ معاملاتی دومین صندوق پرمعامله طی سهماهه ابتدایی سال جاری بوده است.

همان طور که از نام این صندوقها پیداست ماهیت اهرمی بودن آنها سبب آن میشود که صندوقهای اهرمی در شرایط رشد بازار، بالاتر از شاخص رشد کنند و در شرایط افت بازار بیشتر از شاخص افت داشته باشند.پس در شرایط رکود بازار صندوقی که بیشتر از شاخص با افت مواجه شود، نشاندهنده ضعف در عملکرد صندوق نبوده و نشان از ماهیت این صندوقهاست.

درخصوص تفاوت بازدهی شاخص کل و صندوقهای اهرمی در بازه زمانی ابتدای سال ۱۴۰۳ تاکنون باید اینطور عنوان کرد که رفتار قیمتی صندوقهای اهرمی برگرفته از انتظارات سهامداران از رشد و افت بازار در آینده است که معیاری مهمتر از مثبت و منفی بودن شاخص و سهام شاخص ساز، تلقی میشود. تفکر اکثریت بازار درخصوص آینده بازار در جهتدهی قیمتی صندوقهای اهرمی تاثیر بسزایی دارد.

اگر سهمی شاخصساز در مدار مثبت باشد و صندوقهای اهرمی منفی معامله شوند، اینطور باید گفت که تفکر اکثریت بازار اینگونه است که بازار در آینده جای رشد ندارد، در سناریو دیگر اگر سهم شاخصساز در مدار منفی، نوسان مثبت ثبت کند و در منفی سهم شاهد روند رو به مثبت سهم باشیم در بازار جوی مثبت ایجاد میشود و پیشبینی سهامداران از بازار روند صعودی در آینده است که با وجود منفی بودن سهم شاخصساز شاهد جهش مثبت در صندوقهای اهرمی خواهیم بود.

در واقع روانشناسی بازار و انتظار عمومی از وضعیت آینده نزدیک و انتشار اخبار مثبت و منفی که در سرنوشت آینده بازار تاثیرگذار است در پیش بینی رفتار صندوق های اهرمی، نقش بسزایی را ایفا میکنند.

ماهیت تغییر قیمت صندوقهای اهرمی وابسته به تغییر NAV آنهاست. بدین صورت که در واقع صندوقهای اهرمی وابسته به نوسان سهام هستند نه بالعکس؛ در شرایطی علت نوسان در صندوقهای اهرمی سهام موجود در سبد صندوق نیست بلکه واکنش بازیگران روی تابلو سبب ایجاد نوسان در صندوق شده و بازار با پیروی از روند صندوقهای اهرمی جهت میگیرد.

در هنگام خرید صندوقهای اهرمی، باید توجه داشت که ضریب اهرم برای قدرت بالاتر در روندهای صعودی و حباب پایینتر برای کاهش ریسک زیان احتمالی. در مجموع میتوان ارزندگی صندوق اهرمی را از تلفیق ضریب اهرم آن و حباب آن صندوق سنجید.

از آنجایی که در تاریخ تهیه این گزارش پرتفوی خرداد ماه تمامی صندوقهای اهرمی در سامانه کدال منتشر نگردیده است، لذا در نمودار ذیل ۳۰ سهم برتر در پرتفوی این صندوقها در انتهای اردیبهشت ماه سال ۱۴۰۳ مشاهده میشود.

بهناز اکبرپور مدیر سرمایه گذاری صندوق مشترک بورسیران

نظر شما