به گزارش صدای بورس,خانه، یکی از ضروریترین نیازهای هر فرد و خانوادهای است. سقفی بالای سر و چهاردیواری برای زیستن. خانه علاوه بر اهمیتی که در بُعد فردی و خانوادگی دارد، در اقتصاد نیز بازار مهمی به شمار میآید که بخشی از اشتغال، سرمایهگذاری و در نهایت، ارزش افزوده کل اقتصاد، از جمله نتایج این بازار هستند.با وجود اهمیت تحلیل بازار مسکن، دادههای در دسترس از این بازار، تحلیل جامع آن را با چالشهایی مواجه کرده است. گسست دادههای آماری بخش مسکن، انتشار با وقفه یا عدم انتشار، برخی از این چالشها هستند.

گسست آماری، خشت کج بازار مسکن

تحلیل بازارها بدون دسترسی به آمارهای قابل اتکا، تقریباً امری ناممکن است. با وجود اهمیت تحلیل بازار مسکن، گسست دادههای آماری بخش مسکن، تحلیل جامع آن را با چالشهایی مواجه کرده است. انتشار با وقفه یا عدم انتشار و نیز دشواری در دسترسی به آمارهای موجود، برخی از این چالشها هستند.

به عنوان مثال، گزارش تحولات بازار معاملات مسکن شهر تهران به صورت ماهانه از سال ۱۳۹۶ توسط بانک مرکزی ایران منتشر میشد که در آن اطلاعات با اهمیتی همچون قیمت و تعداد معاملات به تفکیک مناطق تهران در دسترس عموم قرار میگرفت. معمولا گزارش هر ماه، در دهه نخست ماه بعد منتشر میشد اما آخرین گزارش موجود مربوط به آذرماه سال ۱۴۰۱ است.

مرکز آمار نیز گزارش مشابهی را منتشر میکرد که تازهترین مورد آن مربوط به آذرماه سال ۱۴۰۱ است. پیش از این، بخش آمار و اطلاعات وزارت راه و شهرسازی نیز دادهها و گزارشهای تحلیلی مفیدی از بخش مسکن منتشر میکرد که انتشار آن نیز متوقف شده است.

خانوارها چقدر برای مسکن هزینه میکنند؟

بازار مسکن نیز مانند دیگر بازارها، از دو سمت عرضه و تقاضا قابل تحلیل است. در سمت تقاضا، افراد با دو انگیزه مصرفی و سرمایهگذاری، اقدام به خرید واحدهای مسکونی میکنند. منظور از انگیزه مصرفی، تقاضا برای خرید مسکن با هدف سکونت است. منظور از انگیزه سرمایهگذاری، خرید مسکن به عنوان نوعی دارایی است که میتوان از طریق آن کسب درآمد کرد؛ به عنوان مثال، درآمد حاصل از اجارهخانه یا با نگهداری و فروش آن در آینده، از اختلاف قیمت خرید و فروش بازدهی کسب کرد.

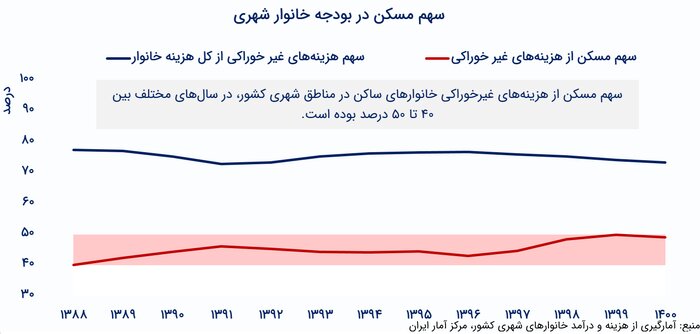

علاوه بر تقاضا برای خرید، تقاضا برای اجاره نیز در بازار مسکن وجود دارد که میتوان آن را نیز در گروه تقاضای مصرفی مسکن قرار میگیرد. بررسی دادههای آماری نشان میدهد به طور متوسط، مسکن ۴۹ درصد از هزینههای غیرخوارکی خانوارهای شهری و ۳۶ از کل هزینه خانوارهای شهری را در سال ۱۴۰۰ به خود اختصاص داده است.

{kind=link}

بر اساس نتایج آمارگیری از هزینه و درآمد خانوار از سال ۱۳۸۸ تاکنون، سهم هزینه مسکن در بودجه خانوارهای شهری در محدوه ۴۰ تا ۵۰ درصدی از کل هزینههای غیرخوراکی در حال تغییر بوده است

بر اساس نتایج آمارگیری از هزینه و درآمد خانوار از سال ۱۳۸۸ تاکنون، سهم هزینه مسکن در بودجه خانوارهای شهری در محدوه ۴۰ تا ۵۰ درصدی از کل هزینههای غیرخوراکی را در حال تغییر بوده است. بهطور کلی، سهم مسکن از هزینه غیر خوراکی خانوار، در ۲ نقطه، تغییر مسیر داده است.

یک بار در سال ۱۳۹۱ که افزایش سهم مسکن در هزینه غیر خوراکی خانوار که از سال ۱۳۸۸ آغاز شده بود، متوقف شد و تا سال ۱۳۹۶، بهطور کلی رو به کاهش گذاشت. سال ۱۳۹۶، دومین نقطهای است که سهم مسکن از هزینه غیر خوراکی خانوار، تغییر مسیر داد و مسیر کاهشی آن که از سال ۱۳۹۱ آغاز شده بود، بار دیگر افزایشی شد.

سهم مسکن از بودجه خانوارهای شهری در پایان دولت نهم یعنی سال ۱۳۸۸، برابر با ۴۰ درصد هزینههای غیر خوارکی بوده است. این نسبت در سال ۱۳۹۲ یعنی پایان دولت دهم به ۴۵ درصد رسید. یعنی در مقایسه با سال ۱۳۸۸، خانوارهای ساکن در مناطق شهری، بخش بیشتری از هزینههای غیر خوارکی خود را به مسکن اختصاص دادند. همچنین این نسبت در پایان دولت یازدهم یعنی سال ۱۳۹۶ نسبت به آخرین سال دوره چهار ساله دولت قبلی ۲ درصد کاهش یافت و ۴۳ درصد از کل هزینههای غیرخوارکی خانوار را در این سال به مسکن تخصیص داده شد اما سهم مسکن از هزینههای غیر خوراکی خانوار در سال ۱۴۰۰ و پایان دولت دوازدهم دوباره افزایشی شد و به ۴۹ درصد رسیده بود.

تعبیر رویای خانهداری

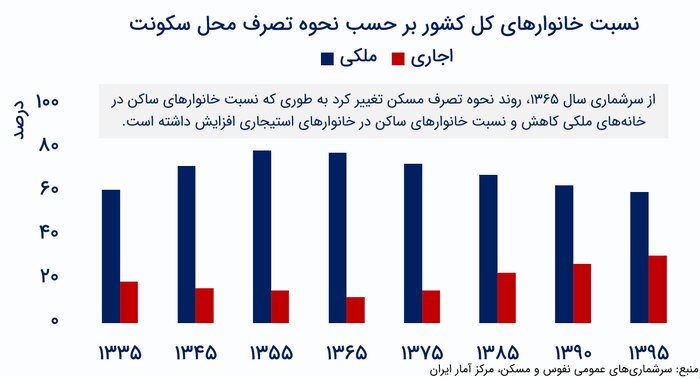

خانوارها بهطور معمول یا در خانههای ملکی زندگی میکنند یا اجارهنشین هستند. انواع دیگری از شیوه سکونت یا «شیوه تصرف مسکن» وجود دارد؛ سکونت در برابر خدمت و سکونت رایگان، از دیگر انواع شیوه تصرف محل سکونت هستند که به دلیل فراونی کمتر، در گروه «سایر» قرار میگیرند.

بر اساس نتایج سرشماریهای عمومی نفوس و مسکن مرکز آمار ایران، میتوان دو دوره خوشنشینی و خانهداری را از سال ۱۳۳۵ تاکنون مشاهده کرد؛ کاهش اجارهنشینی از سال ۱۳۳۵ تا ۱۳۶۵ و افزایش اجارهنشینی از سال ۱۳۶۵ تا آخرین سرشماری یعنی ۱۳۹۵.

{kind=link}

افزایش نسبت اجارهنشینی، نشاندهنده کاهش تقاضای مصرفی برای خرید مسکن به دلیل کاهش قدرت خرید خانوار است

به نظر میرسد افزایش آهسته نسبت اجارهنشینی، نشاندهنده کاهش تقاضای مصرفی برای خرید مسکن به دلیل کاهش قدرت خرید خانوار باشد. علاوه بر این، چنین روندی را میتوان علامتی برای سیاستگذار دانست تا به دو زمینه ورود کند: سیاستگذاری در خصوص اجارهداری و تسهیل شرایط ساخت برای ساخت مسکن مقرون به صرفه.

خانه متری چند؟

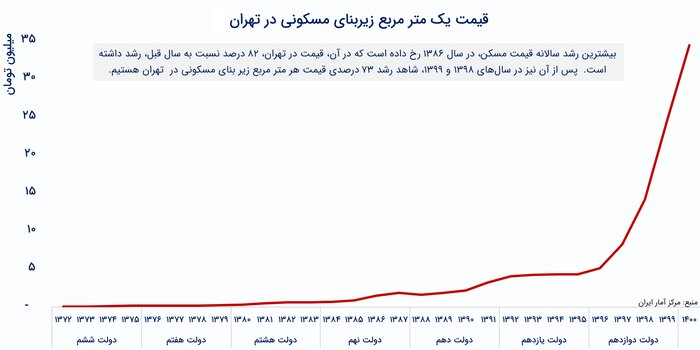

در بازار مسکن نیز، مانند هر بازار دیگری، قیمت است که به عرضه و تقاضا جهت میدهد. برای بررسی قیمت، متوسط قیمت یک متر مربع زیربنای مسکونی در تهران، که دادههای مربوط به آن را مرکز آمار ایران منتشر میکند، ملاک قرار گرفته است.

دادههای مربوط به قیمت هر مترمربع زیربنای مسکونی در تهران از مرکز آمار ایران در بازه زمانی ۱۳۷۲ تا ۱۴۰۰ جمعآوری شده است. از ابتدای دوره مورد بررسی یعنی از سال ۱۳۷۲ تا سال ۱۳۸۵، قیمت هر مترمربع زیربنای مسکونی در تهران کمتر از یک میلیون تومان بوده است پس از آن، بیشترین جهش سالانه قیمت در این دوره ۲۸ ساله، در سال ۱۳۸۶ رخ داده است. جهش ۸۲ درصدی قیمت از در سال ۱۳۸۶ در مقایسه با سال ۱۳۸۵، بیشترین رشد قیمت مسکن تهران در طول دوره مورد بررسی است.

{kind=link}

بر این اساس، قیمت مسکن در میانه استقرار دولت نهم از متری ۸۳۱ هزار تومان در سال ۱۳۸۵ به متری یک میلیون و ۵۰۰ هزار تومان در سال ۱۳۸۶ رسید و رشد ۸۲ درصدی قیمت در سال ۱۳۸۶، بیشترین رشد سالانه قیمت مسکن در طول مدت استقرار ۶ دولت مورد بررسی از سال ۱۳۷۲ تا سال ۱۴۰۰ است؛ آن هم در حالی که تصویب قانون مسکن مهر در این سال در مجلس شورای اسلامی انجام شد و ساخت واحدهای مسکن مهر نیز در همین سال کلید خورد.

رشد قابل توجه قیمت مسکن در سالهای دهه ۱۳۸۰ را میتوان از با استفاده از بیماری هلندی تحلیل کرد. بیماری هلندی در اقتصاد، به پدیدهای اشاره دارد که در آن درآمد کشور به فروش و صادرات منابع طبیعی و بهطور ویژه، نفت متکی شود.

در دوره رونق نفت، درآمد کشور از مسیری غیر از تولید کالا و خدمات، افزایش مییابد. در نتیجه میتوان گفت درآمد کل کشور افزایش یافته اما تولید کالا و خدمات، در سطح قبلی خود باقیمانده است. بنابراین، میتوان گفت با کشوری مواجه هستیم که در آن درآمد افزایش یافته اما کالا و خدمات موجود، پاسخگویی تقاضای ناشی از افزایش درآمد نیست. از طرف دیگر این افزایش درآمد، تقاضا برای واردات کالا و خدمات را افزایش میدهد. در ادامه، سرمایه از بخش تولید صنعتی و کالاهای قابل تجارت خارج میشود و به بخش غیرقابل تجارت همچون مسکن و ساختمان گسیل میشود. بنابراین در دورههای رونق نفتی، معمولا با وقفه، شاهد رشد قیمت در بخش ساختمان و مسکن هستیم.

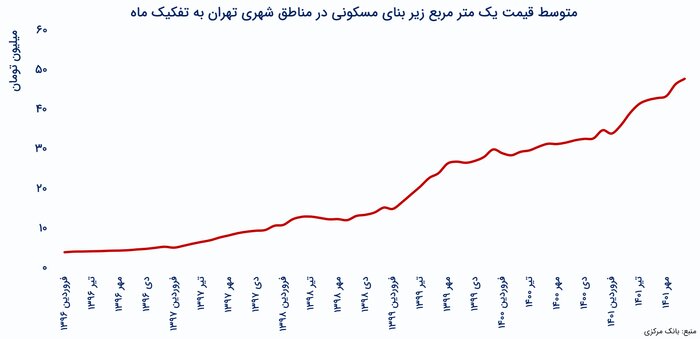

روند صعودی قیمت مسکن در دولت دوازدهم را میتوان ناشی از افزایش هزینه ساخت، تمایل سرمایهگذاران به حضور و فعالیت در بازار سایر داراییها و تغییر در متغیرهای پولی دانست که موجب تورم و رشد سطح قیمتها در همه بازارها از جمله بازار مسکن شده است.

قیمت مسکن در ۱۴ ماه ابتدایی دولت دوازدهم به ۱۰۵ درصد رسید؛ در واقع از ۴ میلیون و ۷۰۰ هزار تومان به ۹ میلیون و ۶۰۰ هزار تومان افزایش یافتبرای اینکه بتوان تصویری از تحولات بازار مسکن در دولت سیزدهم ارائه داد، از دادههای ماهانه بانک مرکزی استفاده شده است. این دادهها به صورت ماهانه از فروردین سال ۱۳۹۶ تا آذرماه ۱۴۰۱ در دسترس است. بنابراین قیمت ماهانه مسکن در شهر تهران، فقط برای دولت دوازدهم و ماههای ابتدایی شروع به کار دولت سیزدهم قابل دسترسی است.

قیمت مسکن در شهر تهران از ابتدای فعالیت دولت سیزدهم در مرداد ۱۴۰۰ تا آخرین ماهی که اطلاعات آن در دسترس است(آذرماه۱۴۰۱) از ۳۱ میلیون تومان به ۴۸ میلیون و ۱۰۰ هزار تومان رسیده یعنی در ۱۴ ماه، ۵۵ درصد رشد کرده که مقایسه آن با دولت قبلی نشان میدهد، رشد قیمت مسکن در ۱۴ ماه ابتدایی دولت دوازدهم، ۱۰۵ درصد بوده است به طوری که از ۴ میلیون و ۷۰۰ هزار تومان به ۹ میلیون و ۶۰۰ هزار تومان رسید.

{kind=link}

به گزارش ایرنا,بدون دسترسی به آمار و دادههای رسمی، نمیتوان تحلیل جامعی از بازار مسکن در ۲ سال اخیر ارائه داد اما اظهارنظرهای رسمی درباره بازار واحدهای مسکونی، نشاندهنده اهمیت بیش از پیش بازار مسکن در این دوره دارد. برگزاری جلسه ویژه تأمین مالی پروژههای مسکن با حضور رئیس جمهوری، وعده شناسایی اخلالگران بازار زمین و مسکن توسط مشاور وزیر راه و شهرسازی و تلاش برای کنترل اجارهبها، نشاندهنده اهمیت این بازار برای سیاستگذار هستند. با این حال به نظر میرسد ثبات در بازار مسکن، نیاز به ثبات در سطح اقتصاد کلان دارد زیرا از این مسیر است که سرمایهگذار به حضور در این بازار تمایل پیدا میکند و خانوار، قدرت خریدی برای تأمین مسکنی که رفاهش را تضمین میکند خواهد داشت.