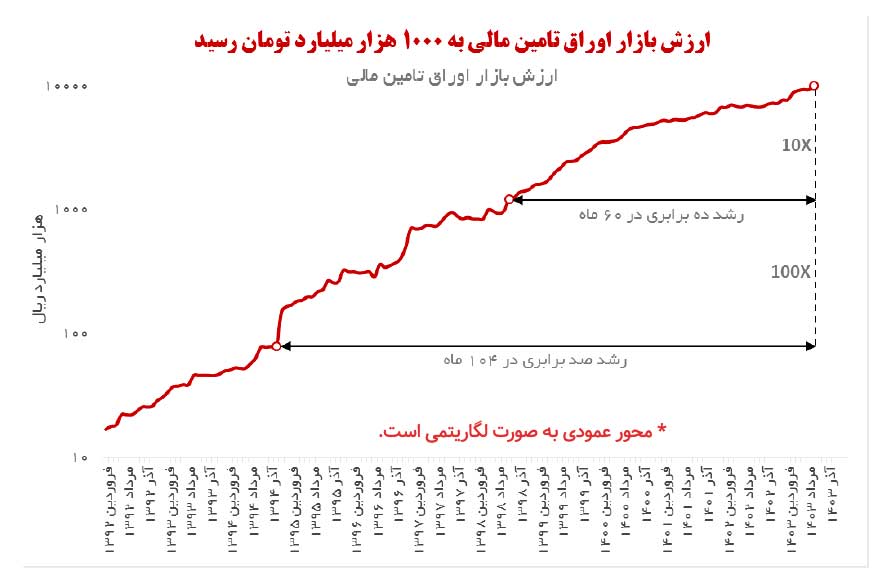

به گزارش صدای بورس ،ارزش بازار اوراق تأمین مالی در پایان شهریورماه ۱۴۰۳ به بیش از ۹۹۰ هزار میلیارد تومان رسیده است که این رقم، یک رکورد تاریخی برای این بازار محسوب میشود.

در نیمه اول سال جاری ارزش این بازار حدود ۳۰ درصد (بیش از ۲۳۰ هزار میلیارد تومان) افزایش یافته که رقمی قابل ملاحظه محسوب میشود و همین موضوع نقش مهمی در رسیدن ارزش این بازار به آستانه تاریخی ۱۰۰۰ هزار میلیارد تومان داشته است. به این ترتیب پس از گذشت پنج سال، این بازار رشد ۱۰ برابری را تجربه کرده است و از رقم ۱۰۰ هزار میلیارد تومان به حدود ۱۰۰۰ هزار میلیارد تومان رسیده است. همچنین باید توجه داشت که بازار اوراق در فاصلهای کمتر از نه سال، رشد صد برابری را ثبت کرده و در این دوره از هر متغیر دیگری در اقتصاد ایران رشد سریعتری داشته است. از منظر ارزش دلاری نیز در حال حاضر ارزش بازار اوراق برابر با ۱۶.۵ میلیارد دلار است و در مقام مقایسه با متغیرهای کلان، ارزش این بازار برابر با ۱۴.۵ درصد ارزش بازار سهام، ۱۱.۵ درصد تسهیلات بانکی و ۵.۵ درصد تولید ناخالص داخلی است. مجموع این اعداد و ارقام گویای آن است که بازار اوراق طی سالهای اخیر نقش و جایگاه قابل ملاحظهای در اقتصاد ایران یافته است.

بررسی سوابق تاریخی و روند تحولات این بازار نشان میدهد که از منظر کمّی، سه مقطع رشد سریع در بازار اوراق وجود داشته که نقاط عطف رشد بازار محسوب میشوند؛ اولین مرحله مربوط به زمستان ۱۳۹۴ و زمان ورود اسناد خزانه به بازار سرمایه است. هرچند که اولین مرحله اسناد خزانه با نماد «اخزا ۱» در مهر ۱۳۹۴ وارد بازار سرمایه شده بود اما در بهمنماه همان سال و در حالی که مجموع ارزش بازار اوراق کمتر از ۱۰ هزار میلیارد تومان بود، به یکباره چهار ورقه جدید با نمادهای «اخزا ۲» تا «اخزا ۵» با ارزش ۴ هزار میلیارد تومان و با سررسیدهای کمتر از یکسال وارد بازار شد و رشد سریع بازار را به همراه داشت. به این ترتیب اسناد خزانه، که نسخه بومی اوراق قرضه دولتی است، به عنوان ابزار اجرای سیاستهای مالی دولت و با هدف هموارسازی جریان منابع- مخارج دولت در قالب بودجههای سنواتی در اختیار سیاستگذار قرار گرفت. این ابزار که اولین اوراق بدون کوپن در بازار سرمایه بود، نقش مهمی در تصحیح رابطه مالی میان دولت و پیمانکاران داشت و به تدریج از افق بودجههای سنواتی فراتر رفت و سررسیدهای آن به بازههای چهارساله نیز رسید. در ده سال اخیر حدود ۱۳۰ نماد مختلف از اسناد خزانه منتشرشده و در حال حاضر مانده این اوراق معادل ۳۲۰ هزار میلیارد تومان است و این موضوع، بیانگر موفقیت ابزار مذکور است.

دومین مقطع رشد سریع بازار اوراق مربوط به زمستان ۱۳۹۶ است. در این زمان و در حالی که ارزش بازار اوراق تنها ۴۰ هزار میلیارد تومان بود، ۹ مرحله اوراق مشارکت دولت (موسوم به اشاد) و ۱۳ مرحله اسناد خزانه مجموعه به ارزش ۳۰ هزار میلیارد تومان (حدود ۸ میلیارد دلار) در مدت سه ماه وارد بازار اوراق شد.

انتشار این اوراق که با نرخ اسمی ۱۵ درصد صورت گرفت، با آغاز دوره ریاست جمهوری ترامپ و نوسانات بازار ارز همراه شد و در کنار تحولاتی نظیر انتشار گواهی سپرده ۲۰ درصدی، سبب شده تا نرخ بهره به شکل چشمگیر افزایش یابد و به بیش از ۲۳ درصد بالغ شود. به این ترتیب، اوراق مذکور که به صورت مقطعی و صرفا جهت رفع برخی نیازهای خاص دولت منتشر شده بود، به سرنوشت اوراقی نظیر اجاد (جهت پرداخت بدهیهای وزارت آموزش و پرورش)، سلامت (جهت پرداخت بدهیهای وزارت بهداشت) و اوراق گندم (جهت پرداخت مطالبات کشاورزان) مبتلا شد و نتوانست تبدیل به یک ابزار دائمی و اثرگذار در بازار سرمایه شود.

سومین مرحله رشد بازار اوراق مربوط به شروع سال ۱۳۹۹ و آغاز حراجهای هفتگی اوراق مرابحه دولت موسوم به اراد است. وقوع شوک کرونا و همزمانی آن با کمپین فشار حداکثری تحریمها سبب شد تا کسری بودجه دولت در بهار ۱۳۹۹ ابعاد وخیمی یابد و جهت رفع این مشل در نهایت با همکاری سازمان برنامه و بودجه، وزارت امور اقتصادی و دارایی و بانک مرکزی، عملیات بازار باز در اقتصاد ایران شکل گرفت. به این ترتیب، اوراق مرابحه به عنوان ابزار اجرای سیاست پولی در اختیار بانک مرکزی و بانکها قرار گرفت و از آن زمان تاکنون حراجهای هفتگی و ریپوهای هفتگی به صورت منظم برقرار بوده است. طی پنج سال اخیر، مجموعا ۶۵۰ هزار میلیارد تومان اوراق در حراجهای هفتگی به فروش رسیده و به پشتوانه این اوراق بیش از ۱۲۰ هزار هزار میلیارد تومان سیاست پولی در قالب ریپوهای هفتگی بین بانکها و بانک مرکزی صورت پذیرفته است. در حال حاضر ارزش اوراق مرابحه دولت بر روی تابلوی بازار حدود ۴۵۰ هزار میلیارد تومان است و این ابزار، بزرگترین سهم را در بازار اوراق تأمین مالی دارد.

با این تفاسیر، استفاده دولت از بازار اوراق تأمین مالی جهت توسعه ابزارهای سیاست مالی و سیاست پولی طی یک دهه اخیر موجب رشد قابل ملاحظه این بازار و نهادسازی شده و البته به صورت همزمان با افزایش سهم دولت همراه بوده است. در مقابل، زمانهایی که دولت تنها به دنبال تأمین مالی سریع و موقت از بازار اوراق تأمین مالی جهت رفع ناترازیهای بودجه بوده، رشدهای یکباره و اثرات نامطلوبی در این بازار پدید آمده است و از منظر ساختاری نیز رشدی در بازار ایجاد نشده است.

-

مهدی کرامت فر - کارشناس بازار سرمایه

- شماره ۵۵۸ هفته نامه اطلاعات بورس

نظر شما