به گزارش صدای بورس،سالهاست که دولتها همگی بدهکاری خود را مثل میراثی شوم تقدیم به دولت بعدی میکنند؛ این دور باطل تا به امروز درحال تکرار است تا جایی که برخی کارشناسان معتقدند این روند طولانیتر از مدتی خواهد بود که عمر بسیاری از افراد این جامعه بتواند به پایان آن قد بدهد.

دولتها در تمامی این سالها سعی کردهاند از راههای گوناگونی برای رسیدن به ثبات در بودجه - حالتی که نه مازاد درآمد بهوجود بیاید و نه کسری در منابع- استفاده کنند؛ از بالا بردن نرخ مالیات گرفته تا استقراض از بانک مرکزی و حتی انتشار اوراق گوناگون. این روزها بحثی که ذهن فعالان اقتصادی را درگیر کرده این است که چرا از میان اوراق، اوراق خزانه اسلامی (اخزا) در حال ریزش نرخ سود است.

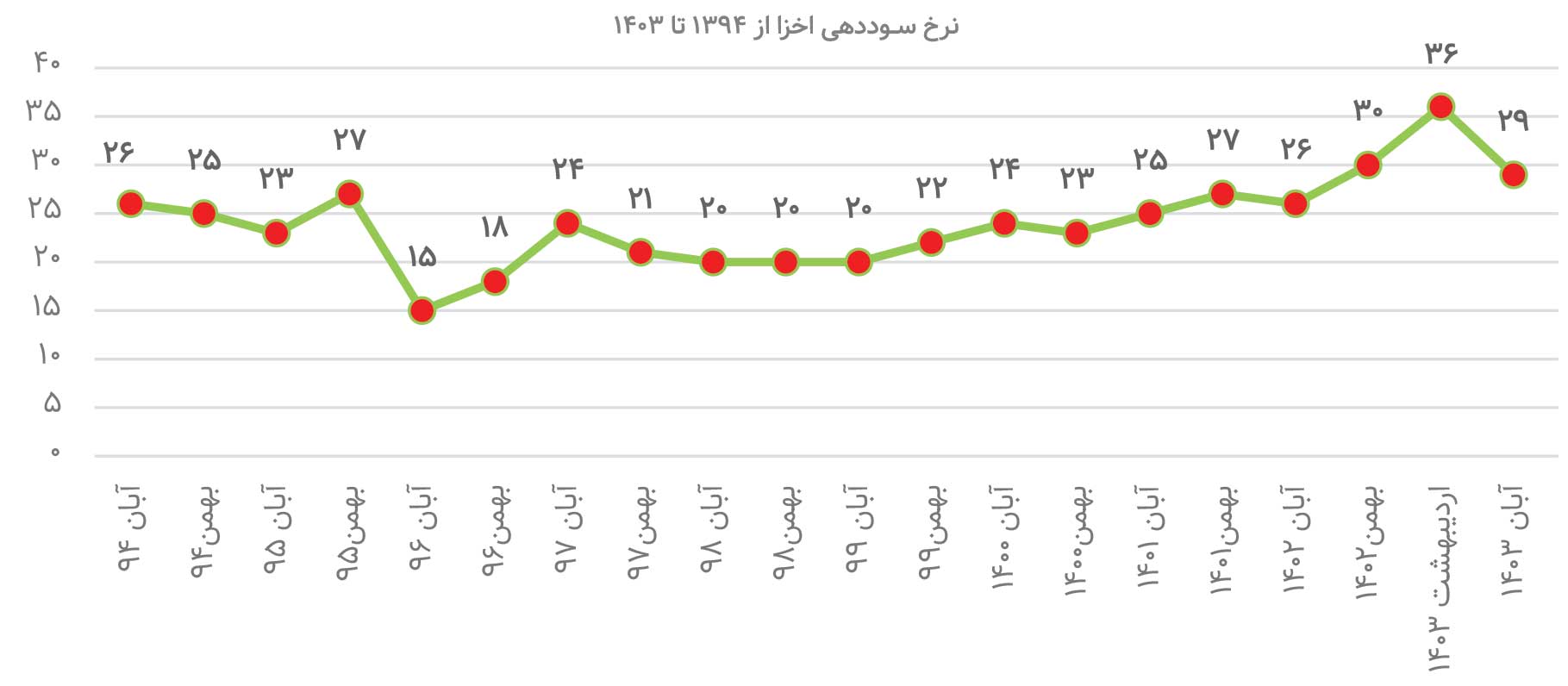

۴ درصد کاهش سود در یکسال!

برای پاسخ به این پرسش باید در ابتدا به این موضوع بپردازیم که اصلا چرا دولت باید اخزا منتشر کند و روند سود اخزا در سالهای اخیر چگونه بوده و اگر در این سالها روند ثابتی داشته که خود بحثی دیگر است! مهمتر اینکه باید دید چرا نرخ سود این اوراق در سال اخیر از ۳۶ به ۳۲ درصد رسیده و اگر هم نه، باید به این پرسش پاسخ داد که علت این نوسان در سود این اوراق چیست؟

نمودار میزان نرخ سود اخزا طی سالهای ۱۳۹۴ تا ۱۴۰۳ را نشان میدهد. در این مدت نرخ سود تا اوایل سالجاری روندی متعادل را در پیشگرفته بود، اما در ادامه امسال دچار نوسانات شدیدی شد و سقوط کرد. ضمن اینکه با بررسی این نمودار میتوان گفته کارشناسان را درمورد عملکرد چندساله این نرخ، صحتسنجی کرد.

سیاست انقباضی عامل کاهش سود اوراق

استاد اقتصاد دانشگاه خوارزمی درمورد علت کاهش نرخ سود اخزا گفت: در حال حاضر دولت و بانک مرکزی برای کاهش حجم نقدینگی سیاست انقباضی در پیش گرفتهاند که این نوع از تفکر و کنش اقتصادی در نهایت به کاهش نرخ سود اوراق خزانه اسلامی منجر شده است.

مجید افشاریراد وضعیت فعلی را به شرایط بعد از جنگ و آرامش آن لحظه تشبیه کرد و افزود: با روی کار آمدن ترامپ و بعد از کاهش یافتن تنشها در منطقه، ثباتی نسبی در اقتصاد ایران ایجاد و در این مدت سعی شده تا با سیاست انقباضی جلوی تولید نقدینگی گرفته شود ضمن اینکه همیشه در اقتصاد و در چنین مواقعی جملهای بسیار تکرار میشود: "سیاست انقباضی، کنترلکننده اتمی قیمتهاست".

وی در ادامه به نقد سیاست انقباضی موجود پرداخت و تاثیر مثبت آن بر اقتصاد را قطعی ندانست و بیان کرد: انتشار اوراق اسلامی ذاتا سیاستی انبساطی است اما در این زمان که مسئولان مربوط رغبتی به انتشار این اوراق از خود نشان نمیدهند پس سیاست، معکوس تلقی میشود و دیگر مهم نیست که در بودجه ۱۴۰۴ یا حتی سال بعد چه رقمی برای این ذکر شده است. علاوه بر این رشد این رقم نسبت به سالهای گذشته نیز اهمیت خود را از دست میدهد و نرخ سود این اوراق شروع به ریزش میکند.

افشاریراد تصریح کرد: مسئله بعدی این است که سرمایهگذاران دیگر علاقهای به چنین محلی برای سرمایهگذاری ندارند چراکه میزان سودی که این اوراق به خریداران خود میدهند و مدت زمانی که پول سرمایهگذار بهصورت راکد در کنج خزانه خاک میخورد، باعث شده سرمایه خود را در جایی دیگر مانند صندوقهای درآمد ثابت، کراد فاندینگها و صندوقهای با پشتوانه طلا که به تازگی بسیار رواج پیدا کرده، سرمایهگذاری کنند.

اوراق اسلامی یا کرادفاندینگ؛ کدام بهتر است؟

برای تکمیل این گزارش و بررسی ماهیت وجود اخزا و تفاوت نرخ سود آن در سالهای گذشته، با علیرضا توکلیکاشی، مدیر توسعه بازار شرکت تامینسرمایه لوتوس پارسیان گفتوگو کردیم. وی برخلاف منتقدان انتشار اوراق در کشور، معتقد به لزوم این کار و وجود چنین ساز وکاری در بسیاری از کشورهای جهان است.

***

* انتشار اوراق خزانه در وضعیت فعلی کشور و بدهیهای سرسامآور دولتی از سالهای گذشته کاری عقلانی و درست است؟

قبل از هرچیزی باید به این نکته اشاره کنم که هر دولتی منابع و مصارفی دارد و ایران هم از این قاعده مستثنی نیست. محل تعیین این دو هم در بودجه، هرسال است که در نهایت یا این سند اساسی کشور ارقام درستی را پیشبینی میکند یا نه؛ اگر دچار مازاد درآمد شود که صورت مسئله به کلی تغییر میکند و شرایط به گونهای متفاوت میشود. (قبل از سال ۱۳۹۴ در ایران به دلیل نبود ترازنامه مشخص، مازاد درآمد بهجای اینکه منجر به تسویه بدهی شود، عامل افزایش درآمد میشد.) حالت بعدی اینکه درآمدهای دولت از مصارف آن کمتر و مجبور میشود این حجم از پول را از جایی دیگر تامین کند. در جهان، این تفاوت با انتشار اوراق برطرف میشود. شاید بسیاری از افراد تعجب کنند اما در آمریکا میزان انتشار اوراق بدهی در سال ۲۰۲۳، رقمی نزدیک به ۳۵ تریلیون دلار و GDP آن ۲۴ تریلیون بوده. این رقم در بودجه ۴۰۰ میلیارد دلاری ایران در نهایت به یک میلیارد دلار میرسد. بنابراین، این مهم در اصل برای برطرف کردن کمبودهای درآمدی الزامی است و باید برای آینده چنان برنامهریزی کرد تا طرف حساب بدهیهای دولت، تنها و تنها، بازار بدهی کشور شود.

* چرا با وجود محلهای سرمایهگذاری بهتر مانند صندوقهای درآمد ثابت، فردی باید در این اوراق سرمایهگذاری کند؟

اول از همه که اگر قرار بر مقایسه است باید کرادفاندینگها و حتی بانکها را هم مورد بررسی قرار دهیم اما در حوزه صندوقهای درآمد ثابت، افرادی در این صندوقها سرمایهگذاری میکنند که در وهله اول نقدشوندگی برایشان اهمیت بالایی نسبت به سایر موارد دارد و دائما به دنبال جابهجایی پول در محلهای سرمایهگذاری مختلف هستند. ضمن اینکه ۵۰ درصد این صندوقها از اوراق مالی دولتی تشکیل میشوند که اخزا هم بخش عمدهای از آن محسوب میشود علاوه بر اینکه در یک ماه اخیر رقمی نزدیک به ۶۸ همت از این صندوقها خارج شده است.

* کرادفاندینگهایی که ۴۰ درصد بازدهی دارند چطور؟

همیشه در اندازهگیری بازدهیها، یک مشکل اساسی وجود دارد؛ افراد صرفا نرخ سود اسمی را میبینند و نه نرخ موثر آن را که در این حوزه معادل ۳۶ درصد است. مورد بعدی اینکه باید در حجم انتشار اوراق هم دقت کرد چراکه کل حجم کراد فاندینگهایی که تا به امروز منتشر شدهاند بیشتر از ۲ همت نیست اما همین الان رقمی نزدیک به ۸۵۰ همت در بازار اوراق بدهی مختلف وجود دارد. به این نکته هم باید توجه کرد که دولت تمامی سالهای گذشته در پرداخت سود این اوراق و بازپرداخت اصل بدهی خوشقول بوده و تا به امروز پیش نیامده که رویهای غیر از این انجام دهد، بنابراین اخزا از همه موارد و بهویژه کرادفاندینگهایی که سابقه تاخیر یکساله دارند، گزینه مطمئنتری بهنظر میرسد.

* چه زمانی میتوان از انتشار اوراق دست برداشت؟

شرایطی را تصور کنید که در میانه جنگ جهانی هستیم و کشورها کسری بودجه کمرشکن و بسیار بالایی دارند و هرسال این کسری در حال رشد است؛ در چنین شرایطی دولتها اقدام به چه کاری میکنند؟ مسلما آنها برای رفع بدهی خود اوراق منتشر میکنند تا در زمان دیگری که دچار رونق و ثبات شدند بتوانند بدهیهای خود را پرداخت کنند؛ همانطور که این اتفاق برای آلمان و سایر کشورها در خلال جنگ افتاد. بنابراین باید صبر کرد تا اقتصاد ایران دشواریها را پشت سر بگذراند تا بعد از آن فکری برای این موضوع کنیم.

* با وجود ریسکهای سیاسی موجود و موقعیت ژئوپلیتیک کشور، این اتفاق در ایران ممکن است؟

این موضوع را باید از زاویه فعال اقتصادی نگاه کرد تا بتوان جوابی درخور به آن داد. همانطور که در سالهای گذشته دوره رکود و رونق را در کشور با وجود تمام شرایطی که گفتید تجربه کردیم، سالهای آینده هم این دوران وجود خواهد داشت ضمن اینکه میتوان با سرمایهگذاری درست منابع، بدهی سالهای سخت را پرداخت کرد البته این اتفاق تنها با مدیریت درست ممکن است.

- آرمان هنرکار - خبرنگار

-

شماره ۵۶۷ هفته نامه اطلاعات بورس

نظر شما