به گزارش صدای بورس، بعد از وقوع ریسکهای متعدد سیاسی و افت قیمتها، بلاتکلیفی و سردرگمی بازار بیش از پیش شد و کار به جایی رسید که فضای بحرانی در بازار شکل گرفت.

بر این اساس با نزولی شدن پیوسته بازار سرمایه، بسیاری سرمایه خود را از این بازار خارج کرده و به دنبال سرمایه گذاریهای دیگری رفتهاند. بسیاری نیز در صفهای طولانی فروش گیر افتادهاند و هر روز ذره ذره ارزش سرمایه آنها کمتر میشود. در این میان مثل همیشه اقدام اول محدود کردن دامنه نوسان بود و بعد از آن مسئولان بازار سرمایه با مشاهده وضعیت ریزشی سهام و اعتراض مردم، اوراق فروش تبعی را به فعالان و شرکتهای بورسی معرفی کردند و بر این اساس طرح ۵۰ همت خط اعتباری برای بازار بیرون آمد.

اوراق تبعی

بر این اساس، باتوجه به شرایط حاکم بر بازار سرمایه و برای حمایت از منافع و حقوق سهامداران، انتشار اوراق تبعی در دستور کار سازمان بورس و اوراق بهادار قرار گرفت. در این راستا ۲۴ مرداد ماه ۱۴۰۳ بورس تهران با حضور ۳۲ ناشر بورسی و ۲۰ ناشر فرابورسی، برای ارزیابی بیشتر انتشار اوراق تبعی به منظور حمایت از حقوق سهامداران جلسهای برگزار کرد.

این در حالی است که گویا انتشار اوراق تبعی در بورسهای دنیا همزمان با شکلگیری بحران و ریزش در این بورسها چندان رایج نیست بهطور مثال اواسط مرداد ماه سال جاری بورس ژاپن با سقوط ۲۴ درصدی شاخص نیکی مواجه شد و براساس تصمیم بانک مرکزی و دو عامل دیگر، در همان زمان بورس این کشور بهطور موقت تعطیل شد.

تجربه نشان داده؛ هر زمان بازار با شرایط بحران مواجه شده و ریزش شدیدی را تجربه کرده، بیش از هر راهکار و اقدامی به یکباره انتشار اوراق تبعی مورد توجه قرار گرفته و زیاد شده است. این سری هم مستثنی از دفعات قبل نیست. در این میان باید دید؛ اوراق تبعی ابزار کنترلی است یا حمایتی؟

بهطور کلی اوراق تبعی، ابزاری برای تأمین مالی است. یکی از روشهای استفاده از اوراق تبعی این است که ناشر یا سهامدار عمده ناشر، وارد میدان شود و مردم را بیمه کند. تبعی حمایتی قصد دارد جلوی عرضه را بگیرد و سهامداران را مجاب کند که به خاطر پاداش نرخ بهرهای که در پایان یکسال میگیرند، دیگر در بازار عرضه نکنند. بنابراین شناوری سهام کاهش پیدا میکند و سهم بهصورت خودکار بالا میرود حتی با وضعیت ضعیف بخش تقاضا.

گفتنی است؛ انتشار اوراق تبعی فقط برای مواقع بحران در بازار نیست بلکه هر زمان میتوان از این ابزار استفاده کرد. در گذشته عمدتا در مباحث بازارگردانی در IPO های اولیه، ناشر را مجاب میکردند که اوراق تبعی منتشر کند. بنابراین همیشه میتوان به عنوان ابزار حمایتی از آن استفاده کرد چراکه ابزاری است برای اینکه شناوری سهم را بگیرد.

مورد قابل استفاده دیگر برای انتشار اوراق تبعی، تبعی تأمین مالی است. در این نوع، ناشر تبعی تأمین را منتشر میکند و به سهامدار میگوید، اگر قصد استفاده از بیمهای که میدهیم را با نرخهای خوب مثل ۳۲ تا ۳۴ درصد داری، باید از خودم سهم بخری و من را تأمین مالی کنی. بسیاری از هلدینگهای سرمایهگذاری برای تأمین مالی خودشان اوراق تبعی یکساله منتشر میکنند. این موضوع جذابیتهای بسیاری برای شرکتها دارد.

یکی از جذابیتهای آن این است که پرداخت بین دورهای ندارد چون تبعی میتواند ۶ ماهه و حتی یکساله باشد. ضمن آنکه باید به گونهای باشدکه بخشی از انتشار آن در فصل مجامع باشد که بازدهی بدهد.

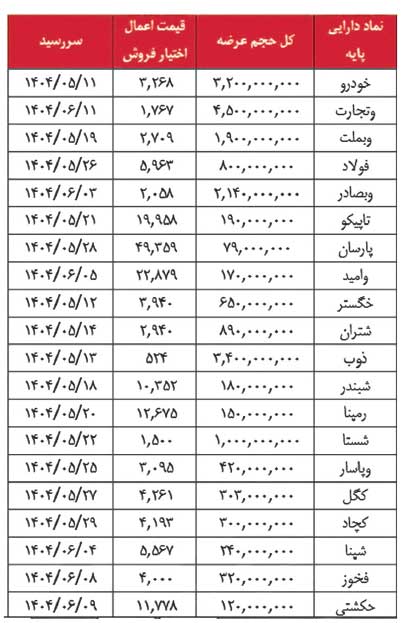

مشخصات اوراق اختیار خرید تبعی

دو نکته مهم درمورد اوراق تبعی این است که این اوراق توسط صندوق توسعه بازار منتشر میشود و همچنین خرید اوراق صرفا توسط افراد حقوقی قابل خرید است.

شرایط اوراق تبعی چیست؟

۱. تنها شخصی که میتواند اقدام به انتشار و فروش اوراق تبعی کند، سهامدار عمده یا شرکت مذکور است.

۲. در صورت خریداری اوراق تبعی، امکان فروش این اوراق و همچنین سهام پایه تا زمان اعمال وجود ندارد و شما تا آن زمان باید به سهامداری خود ادامه دهید.

۳. شما تنها میتوانید اوراق خود را در تاریخ اعمال و به شرکت بفروشید و امکان فروش آن به اشخاص دیگر را ندارید.

۴. اوراق فروش تنها به افرادی که سهام پایه را خریداری کردهاند، تعلق میگیرد و در صورت خریداری نکردن سهام پایه، اوراق برای شما کاربردی نخواهد داشت.

۵. شما تنها میتوانید به میزان سهام پایه خود اقدام به خرید اوراق تبعی کنید. در صورت خرید بیشتر اوراق، مسئولیت آن با خود شما بوده و ما به التفاوت اوراق برای شما کاربردی نخواهد داشت.

۶. مبلغی که شما برای خریداری این اوراق میپردازید، به شما برگردانده نمیشود و در واقع هزینهای است که شما برای بیمه سهام خود پرداختهاید.

۷. در صورتی که در تاریخ اعمال، قیمت سهم از قیمت اعمال بیشتر باشد، شما میتوانید اوراق تبعی خود را نادیده گرفته و سهم را به قیمت بالاتر در بازار به فروش رسانید.

۸. در صورت استفاده نکردن از اوراق خود بعد از تاریخ اعمال، آنها باطل شده و قابلیت استفاده مجدد ندارند.

در این میان گفتنی است؛ تفاوت این نوع انتشار اوراق این است که خریدار اوراق تبعی باید سهام پایه را هم از عرضه کننده (صندوق توسعه) بهصورت بلوکی خریداری کرده و توثیق کند. همچنین همزمان با خرید اختیار فروش باید اختیار خرید را هم به عرضه کننده بفروشد. درنتیجه خریدار باید به مدت حدود یک سال سهام پایه را نگهداری کرده و با سود مشخص به عرضه کننده مجدد بفروشد. بر این اساس، این انتشار اوراق تبعی با آنچه تحت عنوان "بیمه سهام" منتشر میشد، متفاوت است و خریدار از طرفی باید سهام پایه را هم از عرضه کننده بخرد و همچنین حق فروش سهام پایه را ندارد. در این میان برخی از صاحبنظران معتقدند؛ بعد از مدتها یک روش استاندارد و اصولی حمایتی در بازار سرمایه در حال انجام است. نرخ بازدهی مطلوب و نشان از ارزندگی بازار دارد. بنابراین بهنظر با انتشار این اوراق کف بازار بسته شده و با مرتفع شدن ریسکهای سیاسی میتواند به رشد بازار در یک سال آتی کمک کند.

نتیجه انتشار

گفتنی است، آخرین باری که طرح بیمه سهام در بازار سرمایه اجرایی شد، آبان ۱۴۰۱ بود که پس از آن شاهد رشد چشمگیرِ بورس بودیم. این رشد تا اردیبهشت ۱۴۰۲ ادامه داشت و شاخص کل توانست سقف تاریخی جدیدی را به ثبت برساند. طبق آخرین آمار منتشر شده توسط مدیر عامل صندوق توسعه بازار سرمایه در تاریخ ۳۰ مرداد ۱۴۰۳، تا این تاریخ از ۵ همت اوراق اختیار تبعی که برای فروش در نظر گرفته شده، بیشتر از ۲ همت به فروش رفته است.

جوابهای بورس و فرابورس

نکته قابل توجه این است که گویا برخی از ناشران با چالشهایی برای انتشار اوراق تبعی مواجه هستند بهطور مثال نماینده پتروشیمی زاگرس در جلسه ناشران بزرگ بازار سهام در سازمان بورس مطرح کرد: "در شرایطی که حسابهای بانکی ما مسدود است و رأی دیوان عدالت اداری اجرا نمیشود، چگونه تعهد جدید بدهیم. " همچنین وی اعلام کرد: "ما نمیتوانیم روی سهام خود اوراق تبعی منتشر کنیم. " در این راستا پیگیریهای اطلاعات بورس درخصوص چالشهای سایر ناشران برای انتشار اوراق تبعی به نتیجه نرسید. ضمن آنکه پیگیریها از فرابورس مبنی بر اینکه تاکنون چقدر اوراق تبعی توسط ناشران فرابورسی، در چه بازههای زمانی منتشر شده و به چه میزان به نتیجه مشخصی نرسید و بورس تهران هم تا لحظه تنظیم این گزارش پاسخی به این سؤالات نداد.

نرخ تأمین مالی

نرخ این اوراق تبعی ۲۹ درصد و سررسید آن یکساله است. باتوجه به این موضوع، برخی از کارشناسان بازار سرمایه معتقدند که احتمالا با این شرایط، شخصی این اوراق را خریداری نکند چون نرخ مؤثر آن ۲۹ درصد است و در حال حاضر صندوقها با عدد بالاتری سپرده میگیرند. همچنین به عقیده آنها نکته دیگر اینکه سقف سود ۲۹ درصد است و یکسال بعد باید اعمال شود و دوباره به صندوق توسعه بازگردد. البته اعمال کردن یا نکردن آن اختیاری نیست. همچنین در مقابل عدهای معتقدند؛ ️نرخ ۲۹ درصد که از قول مدیر نظارت بر بورسهای سازمان بورس و اوراق بهادار برای سود این اوراق در بازار دست به دست شده، احتمالا معادل بانکی ۲۹ درصد است، وگرنه سود مؤثر این اوراق بالای ۳۴ درصد و مطلوب است.

-

همراز فیروزی - خبرنگار

-

شماره ۵۵۴ هفته نامه اطلاعات بورس

نظر شما