به گزارش صدای بورس، برای مثال سود حاصل از فروش داراییهای غیرمنقول، سود حاصل از سرمایهگذاریها و همچنین سود حاصل از اوراق مشارکت یا سپرده بانکی جزو سودهای غیرعملیاتی محسوب میشوند. زیرا ممکن است این سود به صورت مستمر حاصل نشود و تنها در یک زمان موقت برای شرکت ایجاد شود.

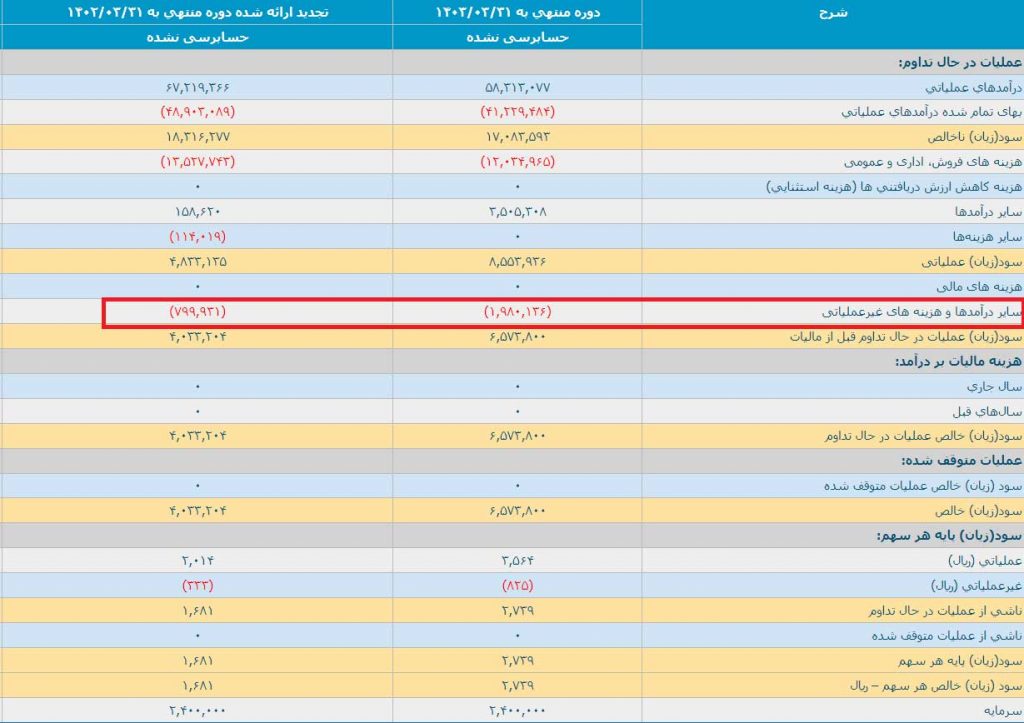

سایر درآمدها و هزینههای غیر عملیاتی

سود غیر عملیاتی هر سهم به عنوان یکی از شاخصهای مهم در بررسی عملکرد مالی شرکت مورد استفاده قرار میگیرد. افزایش این سود میتواند نتیجه فروش داراییهای غیرضروری و بیانگر بیتوجهی به طرحهای فعالیت اصلی شرکت باشد. همچنین، کاهش آن نیز ممکن است نشاندهنده تغییرات در مالیات، قوانین محلی یا شرایط اقتصادی باشد.

برای محاسبه سود غیر عملیاتی ناشی از فروش داراییهای غیر منقول، لازم است درآمدهای حاصل از فروش دارایی را از بهای تمامشده تاریخی آن کم کرده تا سود غیر عملیاتی به دست بیاید. اما در حالت کلی سود یا زیان غیر عملیاتی در هر بنگاه تجاری میتواند متفاوت باشد.

تفاوت سود عملیاتی و غیر عملیاتی

همانطور که تاکنون گفته شد، اولین و مهمترین تفاوت این دو سود مربوط به ماهیت آنها است. سود عملیاتی حاصل از فعالیتهای اصلی و عمده شرکت و سود غیر عملیاتی ناشی از فعالیتهای غیرمرتبط با موضوع اصلی آن است. سودعملیاتی نشانهای از بهرهوری و درآمد طولانی مدت شرکت است و در نتیجه میتواند به عنوان یک شاخص اصلی به منظور بررسی عملکرد شرکت در دورههای مالی مختلف مورد استفاده قرار گیرد. اما در مقابل، سود غیر عملیاتی موقتی است و میتواند از شرایط خاصی مانند فروش داراییهای ثابت شرکت یا تحقق ارزش داراییهای غیر جاری، در یک دوره حاصل شود.

روشهای موجود برای تهیه سود و زیان عملیاتی و غیر عملیاتی

در حالت کلی برای به دست آوردن سود و زیان عملیاتی و غیر عملیاتی دو روش وجود دارد:

روش تک مرحلهای: در این روش ابتدا کلیه درآمدها به صورت یکجا آورده و سپس کلیه هزینهها از آن کم میشود. مقدار حاصل نیز همان سود قبل از بهره و مالیات (EBIT) است که با کسر مالیات و بهره، به سود یا زیان بعد از کسر مالیات یا همان سود یا زیان خالص میرسد.

روش دو مرحلهای: در این روش ابتدا درآمدهای عملیاتی آورده و سپس هزینههای عملیاتی از آن کسر میشود. با کسر هزینهها به سود یا زیان عملیاتی رسیده میشود. در ادامه هزینههای غیر عملیاتی از درآمدهای غیر عملیاتی کسر میشود. در نهایت به سود و زیان قبل از کسر مالیات رسیده و با کسر مالیات و بهره، سود و زیان خالص حاصل میشود. سود خالص جزء مهمترین بخشهای صورت سود و زیان محسوب میشود؛ زیرا نشاندهنده نتیجه فعالیت یک واحد تجاری است که آیا این واحد تجاری در طول دوره مالی فعالیت خود سودآور بوده است یا خیر.

حاشیه سود عملیاتی و غیر عملیاتی چیست؟

حاشیه سود عملیاتی نسبت سود عملیاتی بر فروش را نشان میدهد. از این معیار برای ارزیابی فروش و سودآوری شرکت استفاده میشود. این حاشیه سود با در نظر گرفتن سود شرکت قبل از کسر مالیات، نشاندهنده موفقیت مدیریت شرکت در ایجاد سود از عملیات جاری آن است. به عبارتی این شاخص بیانگر میزان سودعملیاتی تعلقگرفته به شرکت به ازای هر واحد پولی از فروش است.

فروش / سودعملیاتی = حاشیه سودعملیاتی

به همین ترتیب نیز از تقسیم سود غیر عملیاتی بر فروش، حاشیه سود غیر عملیاتی حاصل میشود که فرمول آن به شرح زیر است.

فروش / سود غیر عملیاتی = حاشیه سود غیر عملیاتی

منبع:انیگما

نظر شما