به گزارش صدای بورس،بهره بالا، بوروکراسی بانکی، شرایط سخت انتشار اوراق و ... صنایع را چنان تحت فشار قرار داده که دیگر و تقریبا هیچ راهی برای یک تامین مالی «منطقی» و «عقلانی» ندارند در این مطلب میخواهیم که به یکی از ابزارهای راحت اما پرهزینه و دارای نقصانهای زیادی بپردازیم که شرکتها میتوانند تنها در عرض یکماه به آن دسترسی پیدا کرده و پروژههای خود را از لحاظ مالی تامین کنند. ضمن اینکه بدون شک کرادفاندینگ به عنوان فرزند ۴ ساله و ۱۳.۴ همتی فرابورس ایران میتواند به کمک صنایع بیاید اما این کمک اسیر اما و اگرهای بسیاری است که در ادامه میخوانید.

تسهیلات بانکی؛ راه قدیمی و پردردسر

باید خود را جای شرکتهای پول لازم گذاشت! شرکتی را تصور کنید که برآوردهای آن برای تامین مالی یک پروژه و یا یک برنامه توسعهای با مشکل مواجه شده و یا اینکه جایی را پیدا نکرده تا برای پروژه سودده خود از آن هزینه این امور را دریافت کند، مسلم است که در مرحله اول ذهن مدیر هر مجموعهای به سمت دریافت تسهیلات از بانکها میرود اما این کار ۲ مشکل اساسی دارد.

از بیپولی بانکها تا بازپرداخت زودهنگام

اولین مشکل تسهیلات بانکی اینکه تسهیلات تکلیفی چنان کمر وجوه نقد و درگردش بانک را خم کرده است که دیگر توانی برای بلند کردن بار تامین پروژه شرکتها را ندارد و دوم اینکه اگر شرکتی بتواند از هفت خان بوروکراسی بانکی بگذرد و انواع و اقسام ضمانتنامههای متعددی که آماده کردن آن نیز مکافات ویژه خود را دارد و تحویل بانک کند در نهایت پولی را از بانک دریافت کرده که باید آن را در طول یک سال و با نرخ سود موثر ۳۴ درصد بازگردانند. نکته مهم اینکه دریافت وام از هربانکی مستلزم پرداخت اقساط ماهانه بعد از زمان واریز پول به حساب است و عملا گیرنده وام تا ۶ ماه بعد از گرفتن این مبلغ باید بیش از نصف آن را برگرداند که این مورد نیز درجه کیفی مطلوبیت این مدل از تامین مالی را کاهش میدهد.

دولت به انتشار اوراق «نه» گفت

راههای دیگری نیز مانند انتشار اوراق وجود دارد که آن هم روند و رویه مخصوص به خود را دارد و محدود به ناشران بازار میشود که بسیاری از فعالان اقتصاد کشور در بورس حضور ندارند که این کار را انجام دهند و اگر ناشر هم باشند این اتفاق با وجود محدودیتهایی که دولت دراین مورد و برای کاهش نرخ بهره اعمال میکند اتفاق غریبی بهنظر میرسد. حال با شرکتی روبهرو هستیم که از همه جا رانده شده و همه درها برای دریافت ریال بسته شده از همین رو و برای کمک به صنایع کشور در سال ۱۳۹۹، زیرساختهای سکوهای کرادفاندینگ در ایران ایجاد شد و سال بعد در ۱۴۰۱ عملا بهرهبرداری آن رسمیت یافت و شرکتهای زیادی به دنبال کسب مجوز آن رفتند. ضمن اینکه کرادفاندینگها سالها قبل از اینکه در بازار سرمایه بخواهد چنین اتفاقی بیفتذ این کار را با تفاوتهای بسیار زیادی عملی کردند.

مثلث انحصار تامین مالی جمعی

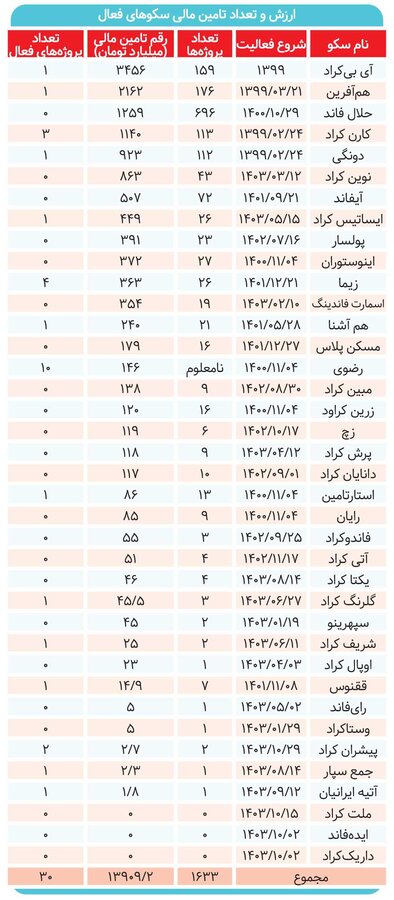

امروز نیز تعداد سکوهای فعال بین ۳۵ تا ۳۹ سکو تخمین زده میشود. ضمن اینکه بیان تخمینی این عدد منوط به مشخص نبودن وضعیت بعضی از سکوها مانند آیبیکراد، ققنوس و سایرین است که در این بین همآفرین در حالحاضر در وضعیت تعلیق قرار دارد و خبری هم از اسم آیبی کراد در میان اسامی عاملین مجاز در پایگاه رسمی فرابورس ایران وجود ندارد اما گواهی و مجوز این مجموعه در سایتش وجود دارد!

حال اگر بخواهیم حرف کسی را ملاک قرار دهیم؛ باید به سراغ صحبتهای اخیر دبیرکل سازمان ملی کارآفرینی ایرانی برویم که تعداد این سکوها را ۳۹ مورد اعلام کرده است. امیر محمد مهراد همچنین پیشرفت تعدد پروژههای تامین مالی را اینطور بیان کرد: میزان تامین مالی جمعی در ۱۰ ماهه ۱۴۰۳ معادل ۸۰ درصد پروژههای تامین شده در سال ۱۴۰۱ بوده است و ۵ سکوی برتر، بیش از ۵۷ درصد از کل تأمین مالی بازار را تا به این زمان انجام دادهاند. از میان این سکوها، سه سکوی برتر به ترتیب با ۳۰۰۰، ۲۰۰۰ و ۱۰۰۰ میلیارد تومان، بیشترین تأمین مالی را به خود اختصاص دادهاند. وی افزود: میانگین نرخ سود در این بازار نیز از سال ۱۳۹۹ تاکنون از ۳۰ درصد به حدود ۴۰ درصد افزایش یافته است. (در جدول زیر اسامی و جزئیات عملکرد این سکوها آورده شده است)

بهره ۴۵ درصدی چه جذابیتی دارد!؟

مسئلهای که درمورد تامین مال جمعی وجود دارد به چند بخش تقسیم میشود؛ اول و مهمتر از همه اینکه اگر به سایتهای سکوهای کرادفاندینگ سری بزنید با نرخ سودهای بسیار بالا و حتی وحشتناکی روبهرو میشوید که برق را از سر شرکتهایی که به دنبال تامین مالی هسستند میپراند. عمده پیشبینیهای انجام شده برای سودآوری پروژهها از ۳۵ درصد شروع میشوند و بهطور میانگین عدد ذکر شده در این مورد بالغ بر ۴۳.۵ درصد است. بهطور قطع بسیاری از صنایع موجود در بازار که حتی در مجموع سوددهی بسیار بالایی دارند، توان پرداخت چنین سودی را به کسانی که در این موارد سرمایهگذاری میکنند ندشته و نخواهند داشت چراکه فعال اقتصادی، بازرگان، تولید کننده و ... با پول سرمایهگذار طلا و دلار نمیخرد که بخواهد سر سال با رشد تورم پول شما را با ۴۰ درصد سود بازگرداند که البته این مورد نیز در اقتصادی که سایه سنگین ریسکها بر آن غالب است، قطعی نیست. ضمن اینکه اگر بخواهیم برای هر شرکت سهم سود ۵۰ درصدی را قائل شویم باید پروژه حداقل ۸۰ درصد بازدهی داشته باشد که ۴۰ درصد آن به سرمایهگذار برسد که صرفه اقتصادی برای سرمایهپذیر را ندارد.

کرادفاندینگ جایی برای ریسکپذیرها

مورد دوم اینکه برخلاف آنچه که تا به امروز در ذهن عموم مردم شکل گرفته است؛ سرمایهگذاری بر روی تامین مالی جمعی بسیار ریسک زیادی دارد و به هیچ عنوان مناسب کسانی نیست که به دنبال سرمایهگذاری بدون ریسک و با سودی مشخص هستند چراکه بسیاری از این پروژهها هیچ ضمانت معتبری ندارند و ممکن است اصل سرمایه شما را نیز به یکباره هم ارزش یک مشت خاکستر کنند. در عین حال اگر ضمانتی هم وجود داشته باشد، نوع آن نیز مورد سوال است؛ چرا که اگر پروژهای ضمانتنامه معتبر بانکی داشته باشد باز هم این احتمال وجود دارد که بعد از یک سال هیچ سودی نصیب سرمایهگذاران نکند و یا عددی در پایان محقق کنند که با میزان پیشبینی شده به قدری فاصله داشته باشد که حتی آرزوی سرمایهگذاری در صندوقهای درآمد ثابت نیز در دلتان بماند.

معاملات ثانویه کرادفاندینگ؛ وعدهای که فراموش شد

مورد سوم نیز به قانونگذاریهای این حوزه لازم در این حوزه مربوطشود که خود به ۲ بخش تقسیم میشود که بخش اول مربوط حوزه معاملات ثانویه در اوراق کرادفاندیگ است که از سال ۱۴۰۱ وعده آن داده شده است اما طبق گفته منبع معتبر و آگاه؛ ۶ ماه گذشته مراحل نهایی معاملات ثانویه در فرابورس به اتمام رسیده و نامه اجرایی شدن آن نیز به سازمان بورس و اوراق بهادار فرستاده شده اما تا به این لحظه سازمان تصمیمی در این حوزه نگرفته که همین مورد این سوال را ایجاد میکند که معاملات ثانویه تامین مالی جمعی، معطل چهکسی مانده است؟

حقیقتی تلخ؛ پروژههای تامین مالی ناظری ندارند

بخش دوم از مشکلات قانونی در مورد تامینمالی جمعی اینکه تقریبا هیچ نظارت دقیقی بر روند پروژههای ثبت شده در سکوها وجود ندارد که بخواهد سود واقعی و فرایند پروژهها را زیر نظر بگیرد و مورد این ابهام را ایجاد میکند که دقیقا چه کسی بازدهی نهایی را محاسبه میکند و اینکه چرا سود پیشبینی شده به عرصه احقاق نپیوسته نیز از ابهامات موجود است. البته که گذاشتن حسابرس برای هرکدام از این پروژهها منطقی بهنظر نمیرسد و نمیتوان چنین چیزی را از قانونگذار خواست چراکه اگر یک پروژه که وعده ۴۵ درصد سود را به سرمایهگذاران داده است و ارزش کلی آن نیز ۲۵ درصد بوده برایش صرف نمیکند که بخواهد ۳۰۰ میلیون و حتی بیشتر را به حسابرس دهد بلکه بهتر است نظارت بر هرکدام از سکوهای موجود بیشتر شود.

سطح قانونگذاری کرادفاندینگ ایران یک سوم کیفیت جهانی

بانک جهانی در سندی که به منظور تشویق کشورهای در حال توسعه در بهکارگیری تامین مالی جمعی منتشر کرده، پرسشنامهای را برای ارزیابی اولیه آمادگی کشورهای در حال توسعه در پذیرش و اجرای تامین مالی جمعی طراحی کرده است. ضمن این تحقیق حدود سه سال پیش در ایران نیز توسط معاونت توسعه کارآفرینی و اشتغال وزارت تعاون، کار و رفاه اجتماعی با همکاری تعدادی از کارآفرینان و سیاستگذاران مرتبط انجام شد. نتایج این پرسشنامه که چهار عامل مؤثر بر عملکرد تامین مالی جمعی شامل فناوری، فرهنگ، قوانین و مقررات و سرمایه را مورد سنجش قرار داده به این شکل بوده است:

در پایان باید به این نکته توجه شود که با وجود تمامی ایرادات موجود در شیوه تامین مالی جمعی در ایران، هیچ کسی نمیتواند بگوید که کرادفاندینگ مطلقا بد است چراکه همین روش تا به امروز توانسته ۱۳.۴ همت برای صنایع مختلف تامین مالی کند و در حال حاضر نیز ۳۰ پروژه فعال و آماده سرمایهگذاری وجود دارد که این مورد نیز پویایی تامین مالی جمعی را نشان میدهد. ضمن اینکه بازار سرمایه ایران در سال های اخیر نشان داده است که از همه ابزارهای نووین استقبال میکند و قطعا اگر همه نهادهای مسئول این مورد را پیگیری کنند، روزهای خوبی را میتوان برای صنایع کشور متصور شد.

-

آرمان هنرکار - خبرنگار

-

شماره ۵۸۱ هفته نامه اطلاعات بورس

نظر شما