به گزارش صدای بورس، بازارهای کالایی جهان در سال جدید چه روندهایی را پشت سر میگذارند؟ چه مولفههایی روی بازارها اثرگذار خواهد بود؟ جایگاه سیاستهای دولتهای بزرگ در حوزه مالی و پولی چه اثراتی بر بازارها بر جای خواهد گذاشت؟ ترامپ و سیاستهای تعرفه ای ایالات متحده چه سرنوشتی را برای این بازارها رقم میزند؟ جایگاه تنشهای ژئوپلیتیک در بین مولفههای موثر مستقیم و غیرمستقیم بر بازارها کجاست؟

اینها نگرانیها و سوالاتی هستند که هر تحلیلگر بازارهای کالایی جهانی به سراغ پاسخ به آنها میروند تا بلکه بتوانند دورنمایی هرچند کوتاه مدت از روند آتی بازارها را پیش بینی و یا بهتر بگوییم «کشف» کنند. در این بین سازمانهای معتبر جهانی نیز با استناد به مطالعات و گزارشات متعدد به پیش بینی این بازارها اهتمام میورزند که عمده تحلیلهای منتشر شده از این مراکز، حکایت از اثر مستقیم و مهم سیاستهای ترامپ در کاخ سفید بر بازارهای کالایی از نفت و گاز گرفته تا فولاد و فلزات و طلا دارد. با این حال عوامل متعددی از جمله تحولات ژئوپلیتیکی، سیاستهای پولی بانک مرکزی، فشارهای تورمی و نوسانات دلار که بازارهای کالا را در سال ۲۰۲۴ تحت تاثیر قرار دادند، هنوز به قوت خود باقی هستند. از سوی دیگر انتخابات در اقتصادهای بزرگ مانند ایالات متحده، هند و اتحادیه اروپا و تشدید تنشهای ژئوپلیتیکی بر احساسات بازار تأثیر گذاشتند. در حالی که کاهش نرخهای بانکهای مرکزی از کالاهای خاصی مانند شمش فولاد حمایت میکرد، افزایش ارزش دلار آمریکا به دلیل احتمال سیاستهای طرفدار آمریکا در دولت دونالد ترامپ، فلزات صنعتی را تحت الشعاع قرار داده است.

طلا زیر فشار فدرال رزرو یا ریسکهای ژئوپلیتیک؟

از سوی دیگر طلا و نقره به عنوان بازیگران اصلی برجسته شده اند و در بورس نیویورک به رکوردهای بالاتری دست یافته اند، در حالی که با ادامه کشمکشهای اوپک و غیراوپک، نفت خام در محدوده ای تثبیت شده است که از تفاوت اثر مولفههای یکسان بر بازارهای متفاوت حکایت دارد.

بر اساس گزارشها، سال ۲۰۲۵ احتمالاً سال ناپایداری خواهد بود که تحت تأثیر ریسکهای ژئوپلیتیکی و سیاستهای ترامپ شکل میگیرد. خرید بانکهای مرکزی قیمت طلا را بالا نگه میدارد و هرگونه اصلاحی باید به عنوان فرصت خرید تلقی شود. نقره همچنان شاهد تقاضای سرمایهگذاری همراه با تقاضای قوی صنعتی خواهد بود که احتمالاً منجر به عملکرد بهتر نقره نسبت به طلا خواهد شد. با این حال، سیاستهای آمریکا ممکن است دلار را تقویت کند و رشد قیمت طلا و نقره را محدود سازد، اما از سوی دیگر تنشهای تجاری میتواند تقاضا برای داراییهای امن مانند طلا را افزایش دهد.

در این بین بیانیه اخیر فدرال رزرو ایالات متحده نشان دهنده احتیاط در میان فشارهای تورمی احتمالی تحت دولت ترامپ است؛ هرچند انتظار میرود دو کاهش نرخ بهره را در سال ۲۰۲۵ شاهد باشیم. همانطور که اشاره شد، انتظار میرود بانکهای مرکزی به خرید طلا ادامه دهند و از روند صعودی قیمت طلا حمایت کنند، با این حال منهای طلا، افزایش قدرت دلار ممکن است باعث کاهش رشد سایر کالاها و فلزات صنعتی شود.

در این بین موسسه GOLDAVENEUE با اشاره به این که سال ۲۰۲۴ سال پر حادثه ای برای طلا بود مینویسد قیمت فلز زرد حدود ۳۰ درصد افزایش یافت و به ۲۶۴۸ دلار در هر اونس رسید. تعدادی از عوامل در این امر دخیل بودند؛ از جمله عدم اطمینان سیاسی در نتیجه انتخابات ایالات متحده، کاهش بهره توسط فدرال رزرو، خرید قوی طلا توسط بانکهای مرکزی و درگیریها در شرق اروپا و خاورمیانه. اما سوال بزرگ این است که آیا این روند در سال ۲۰۲۵ ادامه خواهد داشت؟ نیکی شیلز متخصص این موسسه چند احتمال را در این باره بررسی کرده است.

نرخ بهره فدرال رزرو عامل موثر اول است که در این تحلیل بررسی شده است؛ سرعت کاهش و مسیر فدرال رزرو کاملا نامشخص است، اما آن چه بیشتر اهمیت دارد این است که بازار چه فکر میکند. واقعیت آن است که رابطه بین نرخ بهره و قیمت طلا از لحاظ تاریخی معکوس بوده است و با کاهش نرخ بهره، طلا ارزش بیشتری پیدا میکند.

اقتصاددانان پیشبینی میکنند که فدرال رزرو در سال آینده به کاهش نرخ بهره ادامه خواهد داد، هرچند مشخص نیست که چقدر و با چه سرعتی. تورم هنوز بالاتر از هدف ۲ درصدی فدرال رزرو است و اقتصاد ایالات متحده سریعتر از حد انتظار رشد میکند. سیاستهای تعرفه ای، مالیاتی و مهاجرتی دونالد ترامپ میتواند چشم انداز مالی را در سال ۲۰۲۵ به روشهای غیرقابل پیش بینی تغییر دهد. بنابراین، نرخهای پایین تر میتواند برای طلا مفید باشد، اما بازار طلا در داخل مجموعه پیچیده ای از عوامل عمل میکند که فراتر از سیاستهای پولی است.

از سوی دیگر طلا به عنوان یک سرمایهگذاری امن برای محافظت در برابر تاثیر تورم در نظر گرفته میشود، زیرا ارزش آن معمولاً با کاهش قدرت ارزی که در آن قیمتگذاری میشود افزایش مییابد. در نتیجه تورم مداوم در چند سال گذشته، سرمایهگذاران بیشتری به طلا روی آوردهاند و قیمت طلا بیش از ۸۰ درصد افزایش یافته است.

از سویی تهدید تعرفههای تجاری ایالات متحده، دلار آمریکا را بسیار قوی نگه میدارد که یک نیروی بیثباتکننده فزاینده برای اقتصاد جهانی، بهویژه بازارهای نوظهور است. به علاوه دلار آمریکا به سمت بزرگترین رشد سالانه خود از سال ۲۰۱۵ پیش میرود که به دلیل ترکیبی از نرخهای بهره بالاتر، عملکرد اقتصادی نسبتا قوی تر ایالات متحده، عدم اطمینان جهانی و تداوم تسلط آن به عنوان ارز ذخیره اولیه جهان است. با این حال این وضعیت ممکن است در سال ۲۰۲۵ تغییر کند؛ محرکهای بالقوه ای برای ضعیف شدن دلار در سال آینده وجود دارد که از جمله میتوان به تغییر در رشد اقتصادی جهانی، کاهش بالقوه نرخهای فدرال رزرو و کاهش تدریجی تقاضای جهانی برای دلار در نتیجه سیاستهای دلارزدایی اشاره کرد.

البته واضح است که بخش قابل توجهی از اقتصاد جهانی، از جمله بازار بین المللی طلا، هنوز با دلار آمریکا کار میکنند. وقتی دلار ضعیف میشود، این خبر خوبی برای سرمایهگذاران بینالمللی طلا است که میتوانند ارز محلی خود را با دلار با هزینه کمتری مبادله کنند و از آن دلار برای خرید طلا استفاده کنند که این امر به نوبه خود باعث افزایش قیمت طلا میشود.

عامل موثر دیگر تغییر چین به سمت سیاستهای پولی سهل گیرانه که میتواند منجر به انتظارات تورمی بالاتر، یوان ضعیفتر و بیثباتی اقتصادی بالقوه در این کشور شودکه همه اینها میتواند برای طلا مثبت باشد، زیرا این چالشهای اقتصادی میتواند سرمایهگذاران را به سمت طلا به عنوان یک دارایی امن سوق دهد.

بازار نفت و سیاستهای اوپک و غیراوپکی

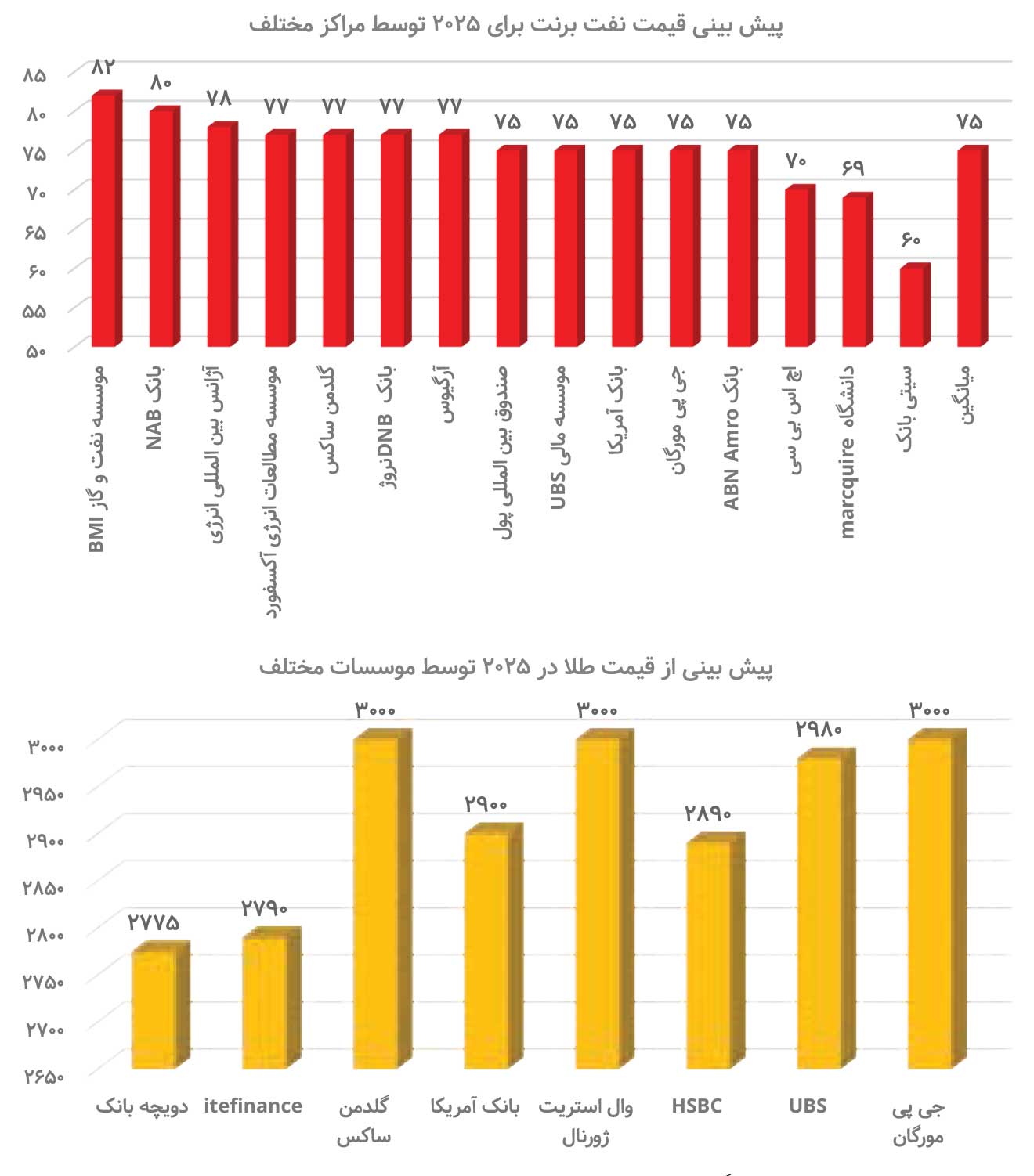

کارشناسان جهانی در مورد بازار نفت نیز معتقدند انتظار میرود که نفت خام و گاز طبیعی در سال ۲۰۲۵ بیثبات باشند. قیمت نفت احتمالاً بین ۶۰ تا ۸۰ دلار متغیر است، زیرا اوپک رشد عرضه را از سمت تولیدکنندگان غیراوپکی مانند ایالات متحده و کانادا متعادل خواهد کرد. در مورد گاز طبیعی هم به دلیل اختلالات احتمالی عرضه ناشی از خطرات ژئوپلیتیکی، انتظار رشد مثبت قیمتی وجود دارد.

به گزارش اویل پرایس، در شرایط فعلی، انتظار میرود عرضه نفت در سال آینده حدود یک میلیون بشکه در روز از تقاضا فراتر رود. به گفته تحلیلگران، دلیل این امر نیز آن است که عرضه اوپک پلاس از جمله ایالات متحده، به رشد خود ادامه خواهد داد.

به علاوه سیاستهای نفتی دونالد ترامپ، رئیسجمهور منتخب، میتواند تولید نفت خام آمریکا را فراتر از رشد تخمینی فعلی افزایش دهد. تصمیمات او در حوزه مقرراتزدایی در صنعت نفت و گاز با مجوزهای سریعتر میتواند به عرضه جهانی در حال رشد ضربه بزند. تحلیلگران میگویند که این تولید بالاتر بازار را در سال ۲۰۲۵ با یک مازاد بزرگ روبهرو خواهد کرد؛ حتی اگر اوپک پلاس به تعهد فعلی خود مبنی بر بازگرداندن عرضه از آوریل پایبند باشد.

ناظران بازار میدانند که ژئوپلیتیک مطمئناً نقشی در قیمت نفت در آینده ایفا خواهد کرد؛ چراکه معتقدند یکی از بزرگترین بخشهای سیاست ترامپ، مبارزه با ایران، ونزوئلا و روسیه و همچنین تأثیرات احتمالی تعرفهها بر قیمت انرژی در آمریکا، اقتصاد آن و رشد اقتصاد جهانی خواهد بود.

برآوردها از رشد تقاضای نفت چین از رقم ۷۰۰ هزار بشکه در روز برای سال ۲۰۲۴ که در ژانویه پیش بینی میشد به تنها ۱۸۰ هزار بشکه در روز که در دسامبر کاهش یافته، به طور مداوم کاهش یافته است. انتظار میرود رشد متوسط تقاضا در سال ۲۰۲۵ و افزایش شدید عرضه از سوی تولیدکنندگان غیراوپک، قیمت نفت را در سال آینده در حدود سطوح فعلی نفت برنت و نفت خام آمریکا یعنی حدود ۷۰ دلار حفظ کند. در اوایل دسامبر، اوپک پلاس تصمیم گرفت شروع کاهش ۲.۲ میلیون بشکه در روز را تا آوریل ۲۰۲۵ به تعویق بیندازد که دلیل این تصمیم، میتواند مازاد تولید سال آینده باشد. در این بین تحریمهای سختتر آمریکا علیه ایران در دوران دونالد ترامپ و تنشهای ژئوپلیتیکی کاتالیزورهای صعودی برای قیمت نفت خواهند بود.

فولاد و فلزات تابع دلار و سیاستهای رشد اقتصادی

همچنین در حوزه فلزات اساسی در سال ۲۰۲۵ با چشم اندازهای متفاوتی روبهرو خواهیم بود. اقدامات محرک اقتصادی و تزریق نقدینگی برای بهبود تقاضا در سال جدید حیاتی است و در حالی که بخشهای انرژی تجدیدپذیر، خودروهای برقی و باتری تقاضا را برای برخی فلزات اساسی افزایش میدهند، اما محرکهای سنتی مانند ساختوساز، در محدوده پایین باقی میمانند. از سوی دیگر سیاستهای صنعتی که به نفع ایالات متحده خواهد بود، میتواند به نفع شرکتهای فلزی آمریکایی باشد و در عوض باعث ایجاد نوسان در بازارهای جهانی شود.

آژانس رتبه بندی اعتباری فیتچ ریتینگ نیز به تازگی یک گزارش ۹ صفحهای درباره چشمانداز جهانی فولاد منتشر کرده و اعلام کرده است کاهش هزینههای مواد خام در سال ۲۰۲۵ و سرمایهگذاریهای استراتژیک شرکتها با هدف توسعه تولید با ارزش افزوده بالاتر و ظرفیت اضافی جدید، حاشیه سود شرکتها را افزایش خواهد داد.

این گزارش با اشاره به این که صادرات زیاد فولاد از چین و برزیل، ترکیه و هند از سال ۲۰۲۳ میتواند در سال جدید متفاوت باشد. انتظار داریم که تقاضای فولاد در چین در سال ۲۰۲۵ تا حدی افزایشی باشد، زیرا تولید و زیرساختها باعث افزایش تقاضا میشوند، در حالی که بخش املاک نیز با میزانی از رونق روبهرو میشود.

بر اساس این گزارش بخش فولاد در هند همچنان عامل مهمی در رشد بازار فولاد است که با افزایش تولید و حاشیه سود مناسب برای تولیدکنندگان این کشور همراه خواهد بود. همچنین مصرف فولاد هند در سال مالی ۲۰۲۶، ۱۲ درصد رشد خواهد کرد که ناشی از مخارج درست بخش عمومی و خصوصی است. در این بین تولیدکنندگان اروپایی رشد به مراتب کمتری را تجربه خواهند کرد. تقاضای واقعی فولاد در اتحادیه اروپا از سال ۲۰۱۷ کاهش یافته این روند کاهشی همچنان ادامه دارد.

فیتچ میگوید انتظار دارد تقاضای فولاد در ایالات متحده در سال ۲۰۲۵ با حمایت از لایحه توسعه زیرساختها، قوانین کاهش تورم و ...، یک محیط تقاضای بهبود یافته همراه با قیمتهای معمولاً پایینتر را ایجاد خواهد کرد.

-

حمزه بهادیوند چگینی - روزنـامهنـگار

- شماره ۵۷۴ هفته نامه اطلاعات بورس

نظر شما